Европлан (LEAS) отчитался за 9 месяцев 2024 года

«Европлан» отчитался по МСФО за 9 месяцев 2024 года - рост чистой прибыли и замедление динамики финансовых показателей.

Содержание

О компании

«Европлан» — российская автолизинговая компания. Компания предоставляет услуги по оформлению автомобилей в лизинг и сопутствующие автоуслуги: страхование, обслуживание автомобиля и парка, доставку транспорта и др. «Европлан» на 87,5% принадлежит инвестиционному холдингу «ЭсЭфАй».

В 2024 года компания провела IPO. 29 марта начались торги на Московской бирже. В ходе IPO компания привлекла 13,1 млрд рублей.

Тикер ММВБ - LEAS

Основные финансовые результаты:

Чистая прибыль составила 11,29 млрд рублей по сравнению с 10,62 млрд рублей за аналогичный период прошлого года.

Процентные доходы составили 39,73 млрд рублей против 24,64 млрд рублей год к году.

Чистый процентный доход составил 18,62 млрд рублей (12,55 млрд рублей г\г).

Прибыль до налогообложения выросла до 16,74 млрд рублей с 13,58 млрд рублей.

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

О чем говорят цифры отчета:

Финансовые результаты показывают снижающиеся темпы роста: по основным представленным показателям рост составил всего от 10 до 12% что существенно ниже показателей предыдущего квартала и первого полугодия 2024.

Данная динамика отразилась в результатах за третий квартал по отношению к предыдущем:

Чистая прибыль компании снизилась до 2,52 млрд рублей с 3,61 млрд рублей.

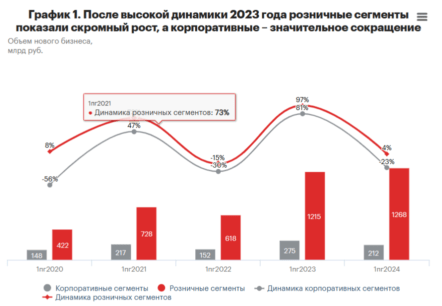

Объем нового бизнеса составил 1,48 трлн рублей, показав небольшое снижение относительно предыдущего отчетного периода (-1%)

Снижению показателей способствовала высокая база прошлого года, ввиду отложенного спроса на фоне возможного ухода автопроизводителей с рынка РФ, а также жесткая денежно-кредитная политика ЦБ.

Положительную динамику показали процентные доходы, увеличившись до 14,7 млрд рублей с 9,13 млрд рублей. А также прибыль до налогообложения, которая составила 5,76 млрд рублей. Данные результаты были закономерны ввиду высокой ключевой ставки и как следствие выросших ставок по лизинговым продуктам.

Перспективы рынка:

Наблюдается снижение динамики как розничного так и корпоративного сегментов на фоне снижения потребительской активности в части кредитования.

Так ряд отраслей снижались на 20-27%. Позитивную динамику но с явным затуханием роста показали только 4 сегмента.

На рынок продолжат давить два основных фактора:повышение цены на автомобили до 15% в связи с пересмотром ставок утильсбора и дальнейшее ужесточение ДКП ЦБ, и вероятность поднятия ставки до 25%..

Перспективы компании

На фоне возросшей вероятности более длительной и жесткой монетарной политики ЦБ и уже реализованного позитива от благоприятной рыночной конъюнктуры 2023 года возможно дальнейшее снижение котировок компании и ухудшение финансовых показателей.

Дивидендная политика

Проводимая дивидендная политика,предусматривает направление на дивиденды не менее 50% от чистой прибыли по МСФО. Компания будет определять размер дивиденда с учетом уровня достаточности капитала и возможностей по росту лизингового портфеля.

В общей сложности на выплату акционерам дивидендов за девять месяцев компания направит около ₽6 млрд. Дивидендная доходность составит 8,4% по отношению к текущей цене.

Актив находится в устойчивом нисходящем тренде. Цена обновила минимум после импульса продавца и сформировала новую поддержку. Ретест ранее пробитого уровня без существенных объемов покупателя. Краткосрочно возможно два сценария: пробой сопротивления с ретестом нисходящей линии тренда и дальнейшее снижение с повторным тестом поддержки. Для разворота тенденции необходим пробой линии тренда с ретестом зоны 620-630 и повторным откупом актива.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса HamsterПрогноз курса XRPПрогноз курса UNIФинансовые отчетности

Газпром отчетностьГазпром нефть отчетностьЛукойл отчетностьРоснефть отчетностьНорникель отчетностьНЛМК отчетностьАэрофлот отчетностьСамолет отчетностьМагнит отчетностьЛента отчетностьАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораДивиденды

Дивиденды Газпром нефтьДивиденды НоватэкДивиденды ТатнетфьДивиденды ММКДивиденды ТМКДивиденды СеверстальДивиденды ФосАгроДивиденды ЯндексДивиденды ДиасофтДивиденды Банк Санкт-ПетербургБонусы и спецпредложения

Бонусы и акции банковДетская карта от Влада А4Вселенная выгоды от СбераВклад до 25 % от ГазпромбанкаЛучшие банки для самозанятыхКакие акции выгодно купить в ноябреЛучшие акции с дивидендамиСамые недооцененные акцииЛучшие банковские вкладыЛучшие банки для ИППолезные материалы

Банки для юридических лицЛучшие накопительные счета 2024Кредитные карты со льготным периодомКарты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов