"МТС": будет ли рост акций, и что ждать от компании?

Акции МТС (тикер ММВБ: MTSS) упали более чем на 43% с моента начала коррекции на российском фондовом рынке. В обзоре разберемся в причинах падения и в основных драйверах для возможного роста.

Содержание

О компании

"МТС"— российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России и Белоруссии. Компания оказывает услуги сотовой связи, услуги проводной телефонной связи, мобильного и фиксированного, широкополосного доступа в Интернет, мобильного телевидения, кабельного телевидения, креативная лаборатория, спутникового телевидения, цифрового телевидения, услуги по предоставлению медийного и развлекательного контента, финансовые услуги, а также объединяющие ИТ-решения в сфере интернета вещей, мониторинга, автоматизации процессов; обработки данных и облачных вычислений.

Консалтинговая компания Brand Finance в апреле 2020 года признала МТС вторым наиболее сильным телеком-брендом в мире по индексу силы бренда (BSI), а в августе 2020 года — самым дорогим российским телеком-брендом третий год подряд, оценив его стоимость в 2020 году в 147,96 млрд руб (+21,8 % к 2019 году).

Стоит отметить что да же после введения санкций компания является ведущим игроком на Российском и Белорусском рынках.

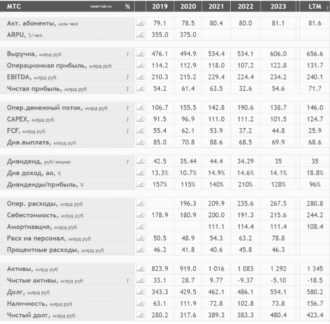

Финансовые показатели компании

Общая выручка группы МТС продолжает демонстрировать рост в годовом выражении,. Ее большая часть (почти 70%) на услуги связи — тем не менее рост данного направления незначителен, составил всего около 7%.

Чистая прибыль также демонстрирует стабильный рост на 25% год к году. Все же чистый долг компании остается достаточно существенным хоть и сократился по отношению к аналогичному периоду прошлого года.

Это связано с увеличением МТС капитальных затрат: возросшие операционные расходы, расходы на персонал, сокращение чистых активов. Средства МТС инвестировала в быстрорастущие цифровые направления бизнеса — собственную экосистему и развлекательные сервисы.

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

Почему падал “МТС”

Жесткая денежно-кредитная политика Центрального банка не могла не отразиться на компанией с чистым долгом в 480 млрд. рублей. Высокая долговая нагрузка сказалась на сокращении свободного денежного потока и возможности инвестирования. Как следствие сокращение рентабельности бизнеса. Стоит учитывать так же что цикл поднятия ставок составил достаточно продолжительное время как и период нахождения на плато выше 16% ставки ЦБ.

Рост совокупной чистой прибыли группы был преимущественно за счёт прибыли от продажи бизнеса в Армении — 100% акций «МТС Армения» и ее дочерней платежной системы «МобиДрам», а также положительной переоценкой ценных бумаг и валют. Что само по себе не дает инвесторам мотивации для высокой оценки актива.

Введение санкций на АФК Систему, которая является крупнейшим акционером “МТС” как и включение США в SDN-List ООО "Серенити Сайбер Секьюрити", которое является дочерней структурой ПАО "МТС" и предоставляет услуги в сфере кибербезопасности под брендом MTS Red.

Учитывая низкий рост клиентской базы в сфере сотовой связи обоснованно предположить что компания исчерпала возможную глубину рынка данного сегмента.

Позитивные факторы для роста компании

Компания активно инвестирует в направления отличные от услуг связи. Компания создала собственный дата-центр. ЦОД позволит сделать инфраструктуру доступнее и эффективнее. Комплекс площадью свыше 370 «квадратов» вмещает 78 стойко-мест под серверное и сетевое оборудование. Общая электрическая мощность ЦОД составляет 954 кВт, полезная – 657 кВт для подключения IT-нагрузки.

Компания приняла достаточно активную стратегию развития своей “дочки” “МТС-Банка” аналитики предполагают что количество клиентов достигнет 8 млн в 2028 г. против текущих 3,8 млн. Так же ожидается удвоение величины кредитного портфеля и повышение показателя ROE до 30%.

Сильным фактором для роста компании может выступить дивидендная политика и возможные дивиденды. Дивидендная политика МТС (апрель 2024 г.) на 2024-2026 годы предполагает целевой показатель выплат не менее 35 рублей на обыкновенную акцию в течение каждого календарного года. Учитывая системность выплат с 2019 года и динамику развития компании возможно говорить о сохранении выплат в дальнейшем. При выплате около 35 рублей на акцию дивдоходность по отношению к текущей цене составит около 19%.

Техническая картина акций компании

Актив находитися в длительном торговом диапазоне с 2012 года. От нижней границы мы можем видеть аномальные объемы крупного покупателя. Цена пришла на ретест нижней границы канала с формированием высоких объемов покупателя.

Локально цена сформировала ложный пробой поддержки на длительных минимумах инструмента. Есть возможное формирование кульминации продаж. При формировании двойного дна. Среднесрочно возможно движение с целью на закрытие дивидендного гэпа

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акции СбербанкПрогноз акций Т‑БанкПрогноз акций ВТБПрогноз акций МТС БанкПрогноз акций ЯндексПрогноз акций ВКПрогноз акций АэрофлотПрогноз акций ГазпромПрогноз акций НорникельПрогноз акций ГенетикоКриптовалюты

Прогноз курса БиткоинПрогноз курса СоланаПрогноз курса ЭфириумПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса DogsПрогноз курса PepeПрогноз курса HamsterПрогноз курса TWTФинансовые отчетности

Газпром отчетностьГазпром нефть отчетностьЛукойл отчетностьРоснефть отчетностьНорникель отчетностьНЛМК отчетностьАэрофлот отчетностьСамолет отчетностьМагнит отчетностьЛента отчетностьАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораДивиденды

Дивиденды Газпром нефтьДивиденды НоватэкДивиденды ТатнетфьДивиденды ММКДивиденды ТМКДивиденды СеверстальДивиденды ФосАгроДивиденды ЯндексДивиденды ДиасофтДивиденды Банк Санкт-ПетербургБонусы и спецпредложения

Бонусы и акции банковДетская карта от Влада А4Зеленый день в СбербанкеВклад до 25 % от ГазпромбанкаЛучшие банки для самозанятыхКакие акции выгодно купить в ноябреЛучшие акции с дивидендамиСамые недооцененные акцииЛучшие банковские вкладыЛучшие банки для ИППолезные материалы

Банки для юридических лицЛучшие накопительные счета 2024Кредитные карты со льготным периодомКарты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Кроссворд от Альфа-Банка ответы сегодняТест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов