- 📰 Новости и статьи

- Как блокада Ормузского пролива повлияла на российский экспорт?

Как блокада Ормузского пролива повлияла на российский экспорт?

Мировая экономика столкнулась с "эффектом домино" после блокировки Ормузского пролива. Это не просто рост цен на бензин, а угроза производству процессоров и глобальный дефицит удобрений. Анализируем, какие сектора затронул кризис, и как российский экспорт заполняет возникшие пустоты в мировых цепочках поставок. В СМИ активно обсуждается влияние конфликта на рынок нефти, поэтому мы сосредоточимся на менее популярных для массового обсуждения аспектах.

Содержание

Последствия кризиса в Ормузском проливе в 2026:

Цены на продукты вырастут из-за нехватки удобрений из Залива (46% рынка карбамида заблокировано).

Техника и авто подорожают из-за дефицита гелия (для чипов) и алюминия (для кузовов).

Россия становится ключевым альтернативным поставщиком, что поддерживает акции экспортеров.

События 28 февраля 2026 года следует рассматривать как отправную точку глубочайшего структурного кризиса в истории современной мировой торговли. Военная операция «Эпическая ярость», предпринятая Соединенными Штатами и Израилем, и последовавшая за ней гибель верховного лидера Ирана Али Хаменеи привели к фактической блокировке Ормузского пролива. В сложившейся ситуации важно осознать: речь идет не о локальном военном инциденте, а о дестабилизации главной артерии глобального экономического обмена.

Несмотря на то, что в информационном поле сейчас доминирует тема нефтяного транзита (о последствиях для цен на нефть мы писали здесь), реальный масштаб последствий значительно шире. Ормузский пролив, ширина которого составляет всего тридцать три километра, является критическим звеном для поставок, обеспечивающих мировое сельское хозяйство и высокотехнологичный сектор. Международное энергетическое агентство уже охарактеризовало происходящее как крупнейшее нарушение поставок в истории рынка, и эта оценка едва ли преувеличена.

Этот сбой запустил цепную реакцию, которая выходит далеко за пределы энергетики. Под ударом оказались смежные отрасли: производство удобрений, металлургия, нефтехимия и сектор редких газов. Мы столкнулись с беспрецедентным вызовом для глобальной продовольственной безопасности и промышленной стабильности, когда нарушение работы одного логистического узла ставит под вопрос устойчивость всей архитектуры современного рынка.

📉Архитектура кризиса

Воспринимать Ормузский пролив только как «нефтяной кран» было бы стратегической ошибкой. В 2026 году стало очевидно, что это главная артерия не только для энергетики, но и для выживания целых отраслей: через нее проходит пятая часть мирового СПГ и почти треть всей торговли удобрениями.

Блокада, объявленная КСИР в конце марта, мгновенно парализовала этот поток. Ежедневный трафик из ста тридцати пяти судов просто исчез, и к началу апреля транзит сократился практически до нуля. Мы имеем дело не с локальным конфликтом, а с фактической остановкой одного из главных двигателей мировой экономики.

Ресурсы | Доля в мировом рынке (2025-2026 гг.) | Физический объем транзита |

|---|---|---|

Сырая нефть и конденсат | 20% - 25% | ~ 15 - 20 млн барр./день |

Сжиженный природный газ (СПГ) | 20% | ~ 300 млн м³/день |

Карбамид (мочевина) | 46% (морской экспорт) | ~ 7 млн тонн/месяц |

Сера | 45% - 50% | ~ 26 000 тонн в сутки |

Метанол | 33% | ~ 38 000 тонн в сутки |

Первичный алюминий | 9% | ~ 15 400 тонн в сутки |

Геополитическая эскалация привела к тому, что судоходные компании и страховщики практически мгновенно прекратили операции в регионе. Премии за военный риск подскочили с 0,25% до 3% от стоимости судна, что сделало транзит экономически невозможным даже для тех капитанов, которые были готовы рискнуть столкновением с иранскими морскими минами и противокорабельными ракетами.

Блокада создала физический разрыв в цепочках поставок, который невозможно компенсировать использованием стратегических резервов, так как неопределенность относительно сроков открытия пролива заставляет рынок закладывать сценарий многомесячного коллапса.

🔎Отраслевой анализ

Вне нефтяного сектора наиболее глубокий удар был нанесен по отраслям, характеризующимся высокой концентрацией производства в странах Совета сотрудничества арабских государств Залива (ССАГЗ). К ним относятся производство удобрений, нефтехимия, газовая промышленность и металлургия.

🌱Сектор минеральных удобрений

Рынок удобрений пострадал от кризиса в Ормузском проливе сильнее других из-за отсутствия глобальных стратегических запасов, аналогичных нефтяным резервам МЭА. Регион Персидского залива является «центральным хабом мирового сельского хозяйства», обеспечивая критические объемы азотных и фосфорных удобрений.

Основной механизм кризиса здесь заключается в блокировке экспорта карбамида и аммиака. Карбамид является самым используемым в мире азотным удобрением, и 46% его глобальной морской торговли берет начало в портах Залива. Остановка отгрузок привела к немедленному скачку цен: в хабе Нью-Орлеан стоимость карбамида выросла на 32% всего за одну неделю марта 2026 года — с $516 до $683 за метрическую тонну.

Вторичный удар был нанесен через дефицит серы. Страны Персидского залива обеспечивают около 45% мирового морского экспорта серы, которая является побочным продуктом нефте- и газопереработки. Сера критически необходима для производства серной кислоты, которая, в свою очередь, используется для выщелачивания металлов и производства фосфорных удобрений (DAP и MAP). Блокада пролива парализовала работу заводов в Марокко и странах Центральной Африки, которые зависели от ближневосточной серы, создав дефицит во всей производственной цепочке фосфатов.

Компонент | Роль региона и последствия блокады |

|---|---|

Карбамид | 46% мирового экспорта; база для зерновых |

Аммиак | 30% морского транзита; сырье для химии |

Сера | 50% мирового транзита; база для кислот |

Фосфаты | 22% мирового экспорта; база для удобрений |

Продовольственная безопасность Индии, Бразилии и ряда государств Юго-Восточной Азии, оказалась под прямой угрозой. В 2026 году фермеры в этих регионах столкнулись с невозможностью закупки необходимых питательных веществ перед посевным сезоном. Учитывая, что шок на рынке удобрений транслируется в цены на продовольствие с лагом в 6-9 месяцев, мир ожидает масштабный всплеск инфляции на продукты питания во второй половине 2026 года.

⚡Газовая индустрия

Для мирового газового рынка блокада Ормузского пролива стала более разрушительным событием, чем сокращение поставок из России в 2022 году. Катар, являющийся вторым по величине экспортером СПГ в мире, полностью зависит от этого маршрута: около 93% катарского экспорта СПГ проходит через пролив.

В марте 2026 года было зафиксировано полное прекращение транзита СПГ-танкеров. Катарская компания QatarEnergy была вынуждена остановить производство на крупнейшем в мире заводе Рас-Лаффан после того, как иранские беспилотники и ракеты повредили инфраструктуру по подготовке газа. Эти события лишили мировой рынок более 112 млрд кубометров газа в годовом исчислении.

Последствия для импортеров:

Азиатский регион: около 90% газа, проходящего через пролив, направлялось в Азию. Китай, Индия, Япония и Южная Корея столкнулись с угрозой отключения электроэнергии, так как их электрогенерация критически зависит от регулярных поставок катарского СПГ.

Европа: хотя Европа закупает в Заливе лишь 12-14% своего СПГ, глобальный дефицит вызвал панику на европейских хабах. Цена газа на бирже TTF в начале марта подскочила на 60%, превысив отметку в €50 за МВт-ч.

Промышленность: высокие цены на газ вынудили энергоемкие предприятия Европы и Азии (производство стали, цемента, стекла) начать сокращение производства, что усилило давление на цепочки поставок в строительстве и машиностроении.

🛢️Нефтехимия и полимеры

Нефтехимический сектор столкнулся с двойным ударом: резким ростом стоимости сырья и физической недоступностью компонентов. Пролив является ключевым маршрутом для экспорта нафты (24% мирового морского экспорта) и метанола (33%).

Особую обеспокоенность вызывает ситуация с пластиками. Ближний Восток обеспечивает почти 50% мирового экспорта полиэтилена. Блокада привела к тому, что цены на полипропилен в Китае выросли на 6% за один день, а фьючерсы на метанол подскочили более чем на 10%. Дефицит метанола ставит под угрозу производство смол, клеев и покрытий, используемых в мебельной и автомобильной промышленности Китая.

В Турции кризис нефтехимии ударил по текстильной отрасли, объем экспорта которой превышает $30 млрд в год. Турция закупает в странах Залива до 40% моноэтиленгликоля (МЭГ) — базового компонента для производства синтетических волокон. Отсутствие альтернативных поставщиков в краткосрочной перспективе грозит массовыми остановками турецких текстильных фабрик.

⚙️Металлургия

Регион Персидского залива производит около 9% первичного алюминия в мире. Крупнейшие заводы, такие как Emirates Global Aluminium (ОАЭ) и Aluminium Bahrain, столкнулись не только с невозможностью отгрузки готовой продукции, но и с повреждением мощностей в результате ракетных ударов Ирана.

Рынок алюминия отреагировал стремительным ростом цен: котировки превысили $3450 за тонну к концу марта 2026 года. Проблема усугубляется тем, что современные автомобильные и авиационные производства требуют специфических сплавов, сертификация альтернативных поставщиков которых может занимать до 18 месяцев. К середине 2026 года ожидается резкое сокращение выпуска автомобилей в Европе и Японии из-за нехватки специализированных алюминиевых компонентов.

🖥️Гелиевый кризис и полупроводники

Одним из самых неожиданных и болезненных последствий блокировки Ормузского пролива стал «гелиевый коллапс». Катар контролирует около 30-33% мирового производства гелия, который добывается как побочный продукт при сжижении природного газа в Рас-Лаффане.

Гелий незаменим в двух критических областях:

Производство полупроводников: используется для создания сверхчистой атмосферы и охлаждения в процессе литографии. Остановка катарских поставок привела к тому, что производители чипов в Тайване и Южной Корее начали расходовать аварийные запасы, что угрожает глобальному выпуску электроники и оборудования для ИИ.

Здравоохранение: жидкий гелий необходим для охлаждения сверхпроводящих магнитов в аппаратах МРТ. Без него эксплуатация диагностического оборудования становится невозможной. В марте 2026 года спотовые цены на гелий выросли на 70-100%, и медицинские учреждения по всему миру начали вводить режим рационирования ресурса.

Ситуация усугубляется тем, что гелий крайне сложно транспортировать и хранить (он легко утекает через малейшие неплотности). Около 200 специализированных криогенных контейнеров с жидким гелием оказались заблокированы в портах Залива без возможности выхода, что фактически изъяло этот объем из мирового оборота на неопределенный срок.

📉Актуальные оценки потерь мировой экономики

Анализ медиа и отчетов ведущих финансовых институтов (Morgan Stanley, Goldman Sachs, МЭА) позволяет сформировать комплексную картину экономического ущерба от кризиса 2026 года.

💵Прямой финансовый ущерб и ценовые шоки

Согласно оценкам, опубликованным в Reuters и The Guardian, текущий кризис является крупнейшим со времен энергетического кризиса 1970-х годов. Основные макроэкономические показатели:

Энергетический сектор: рост цен на нефть марки Brent с уровня $85 до пиковых $126 за баррель в марте. Аналитики Goldman Sachs предупреждают, что в случае продления блокады на 10 недель цены могут превысить исторический рекорд 2008 года в $147 за баррель.

Удорожание логистики: проход судов через мыс Доброй Надежды добавляет около $1 млн к стоимости каждого рейса только в виде дополнительных затрат на топливо и зарплаты экипажа.

Бюджетное давление на развивающиеся страны: для импортозависимых экономик, таких как Турция, каждые $10 роста цены на нефть добавляют $4,5-5 млрд к дефициту текущего счета. Общий ущерб для бюджета Турции в 2026 году при текущих ценах может превысить $15-20 млрд.

⛓️💥Косвенные потери и угроза рецессии

Chatham House указывают на то, что реальный масштаб потерь будет виден в динамике ВВП во втором и третьем кварталах 2026 года. Ожидается, что экономика Ирана сократится более чем на 10%, а экономика Израиля и стран Залива — на 1-2% в краткосрочном периоде. В Еврозоне прогнозируется техническая рецессия (сокращение ВВП в Q2 и стагнация в Q3) из-за сочетания высоких цен на газ и разрыва промышленных цепочек поставок.

📊Россия как бенефициар кризиса

В условиях, когда мировая экономика несет колоссальные потери, Российская Федерация оказалась в уникальном положении. Блокировка Ормузского пролива не только не затрагивает российские экспортные маршруты, но и устраняет основных конкурентов Москвы на рынках нефти, газа, металлов и удобрений.

По оценкам европейских правительств, Россия может получить дополнительно до $40 млрд доходов в 2026 году только за счет сохранения высоких цен на энергоносители. Средняя цена российской нефти Urals поднялась выше $70 за баррель, что значительно выше уровня, заложенного в федеральный бюджет РФ ($59). Это позволяет Кремлю не только покрыть дефицит бюджета, но и финансировать долгосрочные промышленные программы, несмотря на продолжающееся санкционное давление.

Стратегическим преимуществом России стало то, что западные страны были вынуждены смягчить санкции. Например, США выдали исключения (waiver) для Индии на покупку российской нефти у санкционированных компаний («Роснефть», «Лукойл»), чтобы предотвратить полный обвал мирового рынка. Таким образом, кризис в Заливе стал для России «окном возможностей» для выхода из международной изоляции и укрепления связей с Китаем и Индией на долгосрочной основе.

Ниже рассмотрим, какие компании российского фондового рынка выигрывают от сложившейся ситуации, но сначала стоит привести цитату В.В. Путина:

«Если сегодня рынки качнулись в одну сторону, завтра они могут измениться в другую»

Это стоит иметь ввиду при принятии инвестиционных решений.

📈Какие российские компании выигрывают от блокировки пролива?

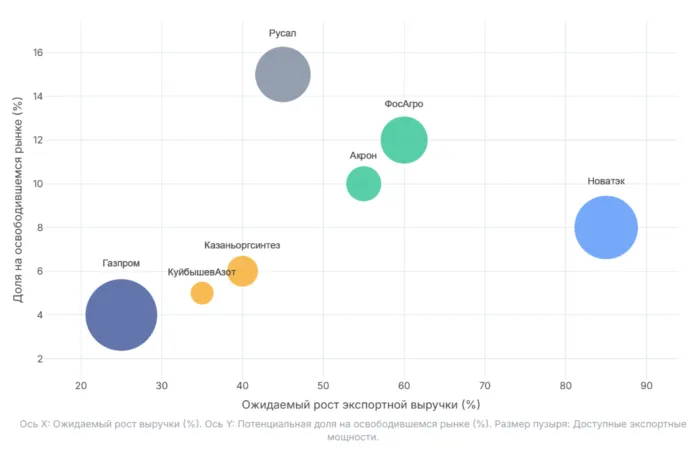

Резкий рост мировых цен на товары, транзит которых через Ормузский пролив прекратился, напрямую отразился на финансовых показателях и рыночной капитализации крупнейших российских холдингов.

При этом рыночная реакция на конфликт в Заливе остается неоднозначной. После достижения в марте максимума выше 2851 пункта, Индекс Мосбиржи (IMOEX) к 6 апреля скорректировался до диапазона 2752–2783 пункта. Локальный минимум был зафиксирован 3 апреля, когда индекс обновил месячный лоу на фоне усиления санкционного давления на «теневой флот» и новых ультиматумов США в адрес Ирана.

🌱Сектор удобрений

Российские производители удобрений стали ключевыми выгодоприобретателями из-за устранения Саудовской Аравии, Катара и Омана из цепочек поставок. На фоне роста мировых цен на карбамид на 75% и фосфаты на 38%, российские компании, не зависящие от Ормузского пролива, начали зарабатывать больше.

ПАО «ФосАгро» (PHOR): является мировым лидером по производству высококачественных фосфорсодержащих удобрений. Компания увеличила экспорт на 10% уже в первые месяцы 2026 года, особенно в Индию, где она замещает саудовские поставки. В условиях дефицита серы в мире, «ФосАгро», обладающая интегрированным производством серной кислоты, получила колоссальное конкурентное преимущество. Акции компании на Московской бирже выросли на 4% в первые же дни после начала блокады.

ПАО «Акрон» (AKRN): специализируется на азотных и сложных удобрениях. Несмотря на риски украинских атак на инфраструктуру (инцидент на заводе «Дорогобуж»), компания извлекает выгоду из дефицита карбамида и аммиака. Цены на продукцию «Акрона» в балтийских портах выросли на 15% за февраль и продолжили ралли в марте. Аналитики отмечают, что импортеры в Африке (Нигерия, Гана) уже начали предоплату за поставки «Акрона» на третий квартал 2026 года, стремясь захеджировать риски отсутствия ближневосточных поставок.

⚙️Металлургия

Алюминиевая отрасль России получила неожиданный стимул. Поскольку Ближний Восток обеспечивает 9% мирового предложения алюминия, прекращение поставок и удары по заводам создали острую нехватку металла на LME.

ОК РУСАЛ (RUAL): производит более 5% мирового алюминия. Блокировка Ормузского пролива заставила западных потребителей, ранее бойкотировавших российский металл, вернуться к переговорам с «Русалом». Акции компании вошли в топ лидеров роста на Мосбирже в марте-апреле 2026 года, прибавляя по 2,8% в отдельные торговые сессии.

⚡Энергетика

Газовый сектор России выигрывает от катастрофического положения Катара.

ПАО «Газпром» (GAZP): помимо роста доходов от экспорта трубопроводного газа в Китай (где объемы увеличились на фоне сокращения поставок СПГ конкурентами), компания получила уникальный шанс на рынке гелия. Амурский ГПЗ, обладающий потенциалом обеспечивать до 25% мирового спроса на гелий, стал стратегическим активом. В марте 2026 года «Газпром» ускорил ввод 5-й линии завода, стремясь занять нишу, оставленную катарским Рас-Лаффаном. Текущая доля «Газпрома» на рынке гелия оценивается в 12,8%, но потенциал роста к концу 2026 года огромен, учитывая, что российские объемы поставляются напрямую в Китай по газопроводу «Сила Сибири».

ПАО «Новатэк» (NVTK): российский СПГ не проходит через Ормузский пролив. Это делает компанию привилегированным поставщиком для Европы (где доля «Новатэка» в импорте Франции выросла на 57% в начале года) и Китая. Акции компании в марте 2026 года выросли на 7,6% на фоне глобальной переоценки газовых мощностей.

🛢️Нефтяные гиганты

Хотя эти компании не являются прямыми бенефициарами «не-нефтяного» сектора, их упоминание необходимо в контексте нефтехимии, так как они обеспечивают сырьем (нафтой, СУГ) внутренние и внешние производства.

ПАО «НК «Роснефть» (ROSN) и ПАО «Лукойл» (LKOH): рост мировых цен на нефтепродукты и снижение дисконта на Urals (с $12 до $8,5 за баррель) значительно улучшили их финансовые прогнозы на 2026 год. Помимо этого, спрос на российское дизельное топливо и нафту в Азии значительно вырос, так как индийские НПЗ начали замещать ими ближневосточное сырье.

🏭Гелиевая стратегия России

В 2026 году вопрос замещения катарского гелия российским стал определяющим для будущего мировой микроэлектроники. Математика здесь предельно жесткая: при мировом спросе в 190 млн кубометров потеря катарских мощностей лишила рынок трети всего объема. На этом фоне Амурский ГПЗ выглядит как единственная реальная альтернатива, однако его потенциал пока ограничен. Несмотря на проектную мощность в 60 млн кубометров, технологические сложности и санкционное давление позволяют России поставлять лишь около 20 млн.

Этого объема достаточно, чтобы закрыть лишь треть возникшего дефицита, что исключает возможность полного предотвращения кризиса. Однако в этой ситуации возникает четкая геополитическая асимметрия. Китай, как основной покупатель российского гелия, оказывается в наиболее защищенном положении в текущей «полупроводниковой войне». В то же время Южная Корея и Тайвань, отрезанные от этих поставок, несут колоссальные убытки. Мы видим, как доступ к инертным газам превращается в инструмент перераспределения технологического лидерства, где защищенность экономики теперь напрямую зависит от географии поставок.

✅Вывод

Блокада Ормузского пролива в 2026 году стала катализатором глобального переустройства товарных рынков. Она продемонстрировала, что уязвимость мировой экономики перед «узкими местами» логистики гораздо выше, чем предполагалось ранее.

Геополитический сдвиг: традиционные союзники США в Азии (Япония, Южная Корея) пострадали сильнее остальных из-за критической зависимости от энергоресурсов Залива. Это вынуждает их пересматривать свою энергетическую стратегию в сторону более тесного взаимодействия с поставщиками вне зоны конфликта, включая Россию.

Структурная инфляция: шок на рынке удобрений и нефтехимии создает долгосрочный инфляционный фон, который не может быть быстро подавлен монетарными методами центральных банков. Мир входит в период «дорогой еды» и «дорогого пластика».

Россия как «остров стабильности» поставок: несмотря на статус подсанкционной страны, Россия в 2026 году де-факто выступает гарантом физического выживания для целого ряда отраслей (от сельского хозяйства Бразилии до металлургии Европы). Это создает предпосылки для «тихого» демонтажа части санкций или их игнорирования на глобальном уровне.

Если подводить итог, то 2026 год зафиксировал новую норму. Главным ценообразующим фактором стала «премия за безопасность», а единственным залогом устойчивости — владение ресурсами вне зон геополитического риска.

Читайте также:

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье