- 💡 Обучение

- Коэффициент монетизации экономики

Коэффициент монетизации экономики

Разбираемся, что показывает коэффициент монетизации, как он связан с безработицей, инфляцией и ВВП, и как инвестору использовать его для оценки кредитного цикла и финансовых условий.

Содержание

Монетизация экономики — это один из тех показателей, о которых редко говорят вне узкого круга экономистов, хотя от него во многом зависит динамика финансовых рынков. Для инвестора понимание уровня монетизации помогает оценить, насколько в стране достаточно денег для обслуживания деловой активности, инвестиций и потребительского спроса. Этот показатель отражает не просто движение денежных потоков, а способность экономики обеспечивать рост за счёт внутренней ликвидности.

В последние годы российская экономика переживает серьёзные структурные перемены. Санкционное давление, изменение торговых маршрутов и рост внутреннего производства формируют новую денежную среду. При этом объём денежной массы увеличивается, а коэффициент монетизации колеблется в пределах пятидесяти процентов. Эти колебания показывают, насколько чувствительна экономика к соотношению денег и произведенных товаров и услуг. Для инвестора это не абстрактный расчёт, а показатель того, где экономика способна ускориться, а где ей не хватает топлива в виде ликвидности.

Коэффициент монетизации экономики (К)

Коэффициент монетизации отражает степень обеспеченности экономики деньгами. Он показывает, насколько объём обращающихся денежных средств соответствует масштабам производства товаров и услуг. Этот показатель помогает понять, хватает ли ликвидности для нормального функционирования бизнеса, инвестиций и потребления.

Формула расчета:

К = (M2 / ВВП) × 100 %

В числителе — денежная масса M2, включающая наличные деньги и безналичные средства на счетах. В знаменателе — валовой внутренний продукт, выражающий совокупную стоимость всех произведённых товаров и услуг за год. Умножение на сто переводит результат в проценты, что позволяет сравнивать показатели разных стран и периодов.

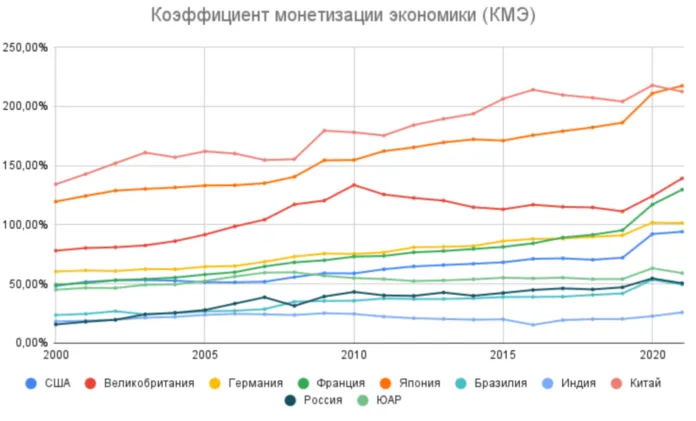

Чем выше коэффициент, тем больше денег находится в обращении относительно размера экономики. При низких значениях наблюдается дефицит ликвидности, затрудняющий развитие производства и инвестиций. По мировым данным, средний уровень монетизации достигает примерно 125%, а в развитых странах превышает 150%. Для России значение выше пятидесяти процентов уже считается нормой, хотя до уровня развитых экономик ещё далеко.

Монетизация служит индикатором доверия к национальной валюте и банковской системе. Если предприятия и граждане предпочитают хранить сбережения в рублях, а не в иностранных активах, это повышает уровень монетизации и укрепляет внутреннюю устойчивость финансового рынка.

Демонетизация экономики

Демонетизация означает обратный процесс — сокращение объёма денег в обращении по отношению к валовому внутреннему продукту. Она приводит к снижению коэффициента монетизации и, как следствие, к ограничению возможностей для кредитования, инвестиций и экономического роста.

Причины демонетизации могут быть разными. Среди них изъятие ликвидности из обращения, жесткая денежно-кредитная политика, замедление роста денежной массы по сравнению с ВВП, а также отток капитала из национальной валюты. Если бизнес и население теряют доверие к финансовой системе и предпочитают хранить средства за рубежом, то денежный оборот замедляется.

Для России периоды демонетизации совпадали с экономическими спадами. При снижении деловой активности, росте безработицы и ослаблении рубля сокращается и скорость обращения денег. В результате экономика испытывает дефицит ликвидности, что тормозит развитие малого и среднего бизнеса и снижает инвестиционную привлекательность.

Оптимальный уровень монетизации создает баланс между достаточным объёмом денег для финансирования экономики и сдерживанием инфляции. Когда этот баланс нарушается в сторону демонетизации, денежный рынок теряет гибкость, а государству приходится стимулировать его дополнительными мерами, в том числе через инструменты Центрального банка.

Связь с макроэкономическими показателями

Монетизация экономики тесно связана с ключевыми макропоказателями: уровнем безработицы, инфляцией и динамикой ВВП. Исследования коэффициента за 2017-2021 года показывают, что между этими величинами существуют устойчивые статистические зависимости, отражающие внутреннюю логику денежного обращения.

Безработица. Корреляция между коэффициентом монетизации и уровнем безработицы за высокая и положительная, около 0,70. Чем выше K, тем выше наблюдаемый уровень безработицы. Механизм прост: рост безработицы снижает ВВП, и при одновременном расширении денежной массы показатель K увеличивается.

Инфляция. Связь положительная, но умеренная, около 0,50. Инфляция растет быстрее, чем монетизация, а в отдельные годы, например в 2018 и 2020, разброс данных становится ещё заметнее. Такая картина указывает, что рост K сам по себе не вызывает скачка цен, однако увеличивает вероятность инфляционного давления, особенно на коротких временных интервалах.

Экономический рост. Корреляция между коэффициентом монетизации и динамикой ВВП слабее, около 0,42. Здесь действует двусторонняя зависимость. ВВП участвует в формуле K как знаменатель, но и сама монетизация влияет на будущие темпы выпуска, определяя доступность ликвидности и масштаб кредитования. Прогнозировать одно значение через другое возможно, но делать это следует осторожно, учитывая взаимное влияние двух потоков (денежного и реального).

Исследования подтверждают, что коэффициент монетизации связан с макроэкономическими процессами. Рост безработицы сокращает ВВП и тем самым подталкивает K вверх. Ускорение инфляции на фоне увеличения монетизации часто используется как довод в пользу ужесточения денежно-кредитной политики, однако при низких значениях K экономике полезно наращивать объём денег в обращении, даже если инфляция временно превышает целевой уровень. Сдерживание денежного предложения ради формального удержания ценовой стабильности способно замедлить рост и обескровить внутренний рынок.

Как инвесторам это использовать

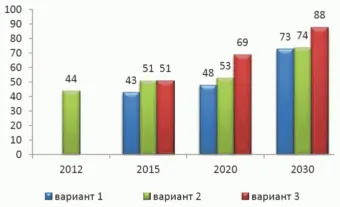

Для инвестора коэффициент монетизации служит ориентиром финансовых условий. Прогноз Минэкономразвития России до 2030 года задает рамки ожиданий. В его основе лежит ставка на опережающий рост спроса на рубль, который позволит постепенно повысить уровень монетизации до показателей, характерных для развитых стран. По агрегату М2Х в консервативном и инновационном сценариях отношение к ВВП увеличится с 52 % в 2012 году до 82–84 % к 2030 году. Это сопоставимо с нынешними 86 % в США. В форсированном сценарии уровень монетизации будет ещё выше. Для анализа это значит, что траектория K и М2Х должна постепенно сближаться с коридором 82–84 %. Если фактический K останется ниже этого диапазона, финансовые условия будут жёсткими, а риск недофинансирования высоким. Если показатель окажется выше из-за снижения ВВП, то ликвидность будет избыточной только формально.

Важно учитывать не только объём денег, но и денежный мультипликатор. Согласно прогнозу, он будет расти, отражая усиление способности банков превращать депозиты в кредиты. Для инвестора практический вывод очевиден. При росте K нужно смотреть на динамику мультипликатора и на скорость трансформации пассивов в кредиты. Чем активнее растёт мультипликатор, тем выше вероятность, что увеличение монетизации поддержит реальный сектор, а не останется в резервах и кассах.

Сектор домохозяйств формирует основу депозитной базы. Рост доходов населения будет расширять его сберегательные возможности. Доля депозитов домохозяйств в М2, согласно прогнозу, увеличится с 43 % на конец 2012 года до 52–60 % на конец 2030 года. Отношение рублевых вкладов к ВВП поднимется с 18,8 % до 42–46 %. С учетом валютных вкладов совокупный объём достигнет 47–51 % ВВП, что немного ниже уровня США и Франции (около 55 %). Для инвестора это сигнал обращать внимание на банки с устойчивой розничной базой. Чем стабильнее рост вкладов населения, тем устойчивее маржа и тем выше потенциал для кредитного расширения без скачков стоимости фондирования.

Депозиты нефинансовых компаний и остатки на расчётных счетах будут расти умереннее. В консервативном и инновационном сценариях они увеличатся с 15 % ВВП до 17–19 %, а в форсированном до 23 %. Рост корпоративных пассивов укрепит вторую опору банковского фондирования, снизит зависимость от краткосрочных рыночных источников и поддержит кредитование бизнеса. Для оценки качества этой динамики стоит сравнивать рост корпоративных остатков с объёмом и сроками корпоративных кредитов.

Роль рефинансирования Банка России также усилится и дополнит депозитную базу. В консервативном и инновационном сценариях валовой кредит регулятора банкам увеличится с 5,2 % ВВП на конец 2012 года до 10,8–11,7 % в среднем за 2013–2030 годы. В форсированном сценарии этот показатель будет выше, чтобы обеспечить более высокий темп кредитования. Для инвестора это важный ориентир. Если объёмы рефинансирования растут вместе с депозитами, банковский канал ликвидности укрепляется, а рост K с большей вероятностью отражает реальное расширение кредитования, особенно ипотечного и корпоративного. Постепенное удлинение сроков фондирования улучшит баланс между активами и пассивами и снизит процентные риски.

Дополнительным источником ликвидности станут международные резервы. В инновационном сценарии их прирост обеспечит ежегодное расширение денежного предложения примерно на 1,7 % ВВП. Это важный фактор для интерпретации K. Когда резервы растут и подпитывают денежную массу, курс рубля и инфляционные ожидания получают дополнительную устойчивость. В таких условиях повышение монетизации будет сочетаться с контролируемой динамикой цен и стабильным спросом на национальную валюту.

Сопоставьте фактический K и М2Х с целевым коридором 82–84 %. Если траектория будет приближаться к этому диапазону при стабильном или растущем ВВП, то финансовые условия будут смягчаться.

Посмотрите на денежный мультипликатор. Если он будет расти вместе с K, то банки будут активнее превращать депозиты в кредиты. Это будет поддерживать ипотеку и корпоративное кредитование.

Оцените структуру пассивов. Если доля вкладов домохозяйств в М2 будет двигаться к 52–60 %, а отношение вкладов к ВВП к 42–46 %, то розничный канал станет главной опорой кредитного роста. Если корпоративные остатки будут расти к 17–19 % ВВП в базовых сценариях и к 23 % во форсированном, то устойчивость фондирования бизнеса будет повышаться.

Проверьте поддержку регулятора и роль резервов. Если валовой кредит Банка России банкам будет держаться в среднем на уровне 10,8–11,7 % ВВП, а в инновационном сценарии рост международных резервов будет добавлять около 1,7 % ВВП к денежному предложению ежегодно, то система будет иметь надежный буфер ликвидности.

Таким образом, если K и М2Х будут приближаться к 82–84 % при растущем мультипликаторе, укреплении депозитной базы домохозяйств, умеренном росте корпоративных остатков, расширении рефинансирования и поддержке со стороны резервов, то будет расти кредитование, а значит стоит присмотреться к акциям финансового сектора и к эмитентам, зависящим от ипотечного и внутреннего спроса (например, застройщикам). Если же K будет увеличиваться из-за снижения ВВП, это сигнал осторожности и повод воздержаться от широкой ставки на кредитный цикл.

Заключение

Коэффициент монетизации показывает, насколько экономика обеспечена деньгами для роста. Прогноз Минэкономразвития до 2030 года предполагает повышение монетизации по агрегату М2Х до 82–84 % ВВП, рост депозитов домохозяйств и усиление роли рефинансирования Банка России. Эти тенденции указывают на постепенное смягчение финансовых условий и расширение кредитования. Для инвестора это сигнал обратить внимание на финансовый сектор и компании, зависящие от внутреннего спроса, тогда как возможный рост K на фоне снижения ВВП остается поводом снизить ставку на кредитный цикл.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярное

3 часа назад

24Главные новости 27 июля

3 дня назад

511Главные новости 24 июля

3 дня назад

745ЦБ снизил ставку, но рынок упал

4 дня назад

523Главные новости 23 июля

5 дней назад

587Главные новости 22 июля

6 дней назад

480Главные новости 21 июля

6 дней назад

922Акции «Евротранса» взлетели в цене

7 дней назад

374Главные новости 20 июля

7 дней назад

972Какое решение по ставке примет ЦБ 24 июля?

10 дней назад

668Главные новости 17 июля

Популярные материалы

Рейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаНовые материалы

Как проверить ликвидность облигации: простая инструкцияОферта по облигациям: что это такое и как работаетАмортизация облигаций: объясняем простыми словами с примерамиНКД при покупке облигации: кто платит, кто получает и как это работаетОблигация торгуется выше номинала: как принять решениеКак выбрать ОФЗ с ежемесячным купоном: критерии и примерыКакие ОФЗ купить на ИИС-3: критерии выбора и налоговые льготыЧто такое секьюритизация и как она работаетКалендарь выплат ОФЗ4 сценария развития Российской экономики от ЦБ