- 📰 Новости и статьи

- ЦБ снизил ставку до 15,5% — перспективы ОФЗ и рынка акций

ЦБ снизил ставку до 15,5% — перспективы ОФЗ и рынка акций

Узнайте, какие изменения стоит внести в вашу инвестиционную стратегию на фоне снижения ключевой ставки до 15,5%

Содержание

В декабре 2025 г. — начале января 2026 г. на рынке была практически полная уверенность, что на первом заседании в новом году Банк России снизит ключевую ставку на 0,5 п.п. Однако уже в первых числах февраля мнение изменилось – большинство ожидало неизменности «ключа». Об этом мы писали несколько дней назад, но на всякий случай напомним.

📈Предпосылки

Данная позиция основывалась на том, что после всеми ожидаемого всплеска инфляции в начале января из-за повышения НДС и коммуналки темпы роста цен не стали активно снижаться. Это объяснялось в том числе огромными расходами бюджета — в январе казна израсходовала чуть более 4 трлн руб., а дефицит бюджета составил 1,7 трлн руб. или 45% от годового плана.

Стали говорит о том, что Минфину не удастся удержать «дыру» в запланированных размерах, дефицит может увеличиться в разы по сравнению с заложенным в бюджет. Для его финансирования нужно будет повышать объем заимствований по ОФЗ, то есть фактически вбросить в оборот необеспеченные ростом экономики деньги.

Оптимисты же считали, что одной лишь высокой ставкой инфляцию не удержать, но можно подстегнуть уже начавшуюся рецессию экономики и спровоцировать кризис на долговом рынке. Действительно, на второй неделе февраля сразу 4 мелких эмитента не смогли расплатиться по своим бондам (за весь 2025 г. было зафиксировано 15 полноценных дефолтов).

В подвешенном состоянии находится такой крупный эмитент как «Самолет», недавно обратившийся за господдержкой на 50 млрд руб., что примерно соответствует его рыночной капитализации. В феврале девелопер смог наскрести на выплату купона по облигациям, но далеко не факт, что он сможет рассчитываться в дальнейшем. Подробнее о ситуации с застройщиком можно узнать по ссылке.

📊Решение и прогнозы

Видимо, экономические риски перевесили и ЦБ решил чуть ослабить удавку не шее экономики, снизив 13 февраля ставку на 0,5 п.п. При этом риторика регулятора была мягкой. Фраза «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий» всегда говорит об очень высокой вероятности уменьшения «ключа» на следующем заседании, которое состоится 20 марта.

Весь этот позитив во многом был нивелирован пересмотром среднесрочного прогноза Банка России. Теперь ожидается, что средняя ключевая ставка до конца года будет находиться в диапазоне 13,1–14,3% годовых против запланированных в октябре 2025 г. 13-15%. По новому прогнозу инфляция декабрь к декабрю составит в 2026 г. 4,5-5,5% против ожидаемых ранее 4,0-5,0%. То есть прогноз был чуть ухудшен.

📉Реакция рынка

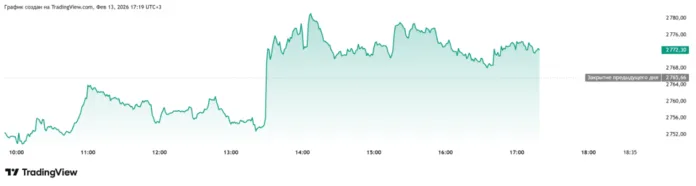

Это и стало основной причиной довольно слабой реакции рынка акций на ставку. На публикации вердикта Индекс Мосбиржи подпрыгнул почти на 0,9%, но тут же началась неагрессивная фиксация прибыли. Индикатор очень далеко от сопротивления 2800 пунктов, и только лишь мягкости ЦБ не хватит для пробоя уровня.

Лучше рынка выглядели акции наиболее закредитованных компаний, которые больше других выигрывают от снижения кредитных ставок — это АФК «Система», «Мечел», «Сегежа». Но принципиально для них ничего не меняется — акции остаются токсичными, в любой момент можно ждать либо дефолта по облигациям, либо допэмиссии для снижения долга.

💼Во что инвестировать на фоне снижения ключевой ставки?

От снижения ставки в банковском секторе выиграют прежде всего ВТБ и Совкомбанк. Но акции ВТБ сейчас выглядят перекупленными, для включения их в инвестиционные портфели лучше дождаться коррекции. Стоит также помнить об исторически слабом корпоративном управлении банка.

Совкомбанк более привлекателен с точки зрения технического анализа. Однако и у него есть свои риски. Главный из них — это то, что Совкомбанк является очень крупным держателем облигаций «Самолета». Если девелопер уйдет в дефолт, что, довольно вероятно, балансовые показатели банка заметно ухудшатся.

Снижение ставки заставит население меньше копить и больше тратить. Впрочем, есть оценки экономистов, согласно которым отражаемый в статистике рост доходов населения как раз и вызван процентами по депозитам, уже начинающими потихоньку расходоваться. Следовательно, стоит попробовать аккуратно подобрать акции ритейла, для которых, кстати, более высокая инфляция всегда позитивна. В этом секторе наиболее интересны сейчас ИКС 5 и «Фикс Прайс», торгующийся неоправданно дешево по сравнению с конкурентами.

Мощный рост, сразу на 0,7%, демонстрирует Индекс Мосбиржи гособлигаций, отражающий динамику цен наиболее ликвидных ОФЗ. Для данного индикатора это очень сильное движение.

Здесь покупки поддерживаются ожиданиями дальнейшего плавного, но медленного снижения ставки вплоть до лета, и резким ускорением секвестра во второй половине года. Кроме того, складывается впечатление, что в последнее время новые инвестиционные деньги идут только на долговой рынок.

Действительно, с точки зрения риск/доходность последний выглядит перспективнее покупки акций. Если ЦБ снизит «ключ» до 12-12,5% к концу года, то вложения в 5-7-летние ОФЗ принесут порядка 25% дохода с учетом роста курсовой стоимости бумаги и купонов. Приобретение же некоторых корпоративных бондов с рейтингом не ниже «АА» может принести чуть больше. При этом нет уверенности, что Индекс Мосбиржи вырастет на 25-30%.

Так что сейчас хороший момент для покупки долгосрочных облигаций с фиксированным купоном. Для коротких денег стоит искать флоатеры (облигации с купоном, привязанном к ставке денежного рынка) с месячными купонами эмитентов среднего класса (рейтинг «А»-«АА»).

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье