- 💡 Обучение

- Что такое ребалансировка портфеля

Что такое ребалансировка портфеля

Рынок постоянно меняется, и вместе с ним меняется структура вашего портфеля. Разберём, как ребалансировка помогает поддерживать стратегию в рабочем состоянии и почему без неё легко потерять контроль над уровнем риска.

Содержание

Инвесторы всегда стремятся к надёжности и ясности. Они выбирает стратегию, рассчитывают риски, распределяют капитал. Но рынок живет собственной жизнью и быстро меняет расстановку сил, на фоне чего даже самый продуманный портфель со временем теряет первоначальные пропорции. Акции растут быстрее облигаций, золото то отстаёт, то обгоняет другие активы, отдельные сектора либо перегреваются, либо затухают. Всё это приводит к тому, что структура распределения долей активов перестает соответствовать изначальному замыслу инвестора.

Ребалансировка возвращает портфель в исходные рамки и сохраняет стратегию в рабочем состоянии, она помогает удерживать риски под контролем, не поддаваться эмоциям и принимать решения осознанно. В этом и состоит её главная ценность, особенно актуальная на фоне потрясений и кризисов последних лет.

Ребалансировка

Ребалансировка портфеля выглядит как техническая процедура, но в основе лежит простая идея: инвестор возвращает доли активов к тем пропорциям, которые он определил на старте. Котировки меняются каждый день, одни инструменты растут, другие падают, и портфель постепенно теряет первоначальный вид. Ребалансировка снова приводит его в соответствие со стратегией и риск-профилем. Эта процедура не пытается предсказать ситуацию на рынке и не гарантирует дополнительную доходность, она лишь помогает не отходить от собственных правил и не позволять эмоциям диктовать решения.

Разберём на примере. Допустим, консервативный инвестор выбрал следующую структуру: акции 40 %, облигации 40 %, золото 20 %. Через год акции подорожали, золото подешевело, и пропорции изменились. Акции заняли 50 %, облигации остались на уровне 40 %, а золото снизилось до 10 %. Портфель стал рискованнее. Чтобы вернуть его к запланированным 40/40/20, инвестор продает часть выросших акций и докупает золото. Это не борьба с рынком, а возвращение портфеля в рамки собственных целей.

У активного инвестора логика похожая, но мотивация иная. Он распределяет капитал по компаниям примерно равными долями и оставляет часть средств в облигациях. Через год несколько акций уверенно растут, в то время как другие отстают. Если ничего не менять, то сильные бумаги займут слишком большую долю, и риск от отдельных эмитентов окажется чрезмерным. Ребалансировка в данном случае подразумевает продажу части подорожавших акций и увеличение доли отставших, так инвестор снижает зависимость от нескольких компаний и возвращает портфель к изначальной структуре.

Разберём также классический портфель 60/40. Эта схема знакома большинству инвесторов и предполагает следующее распределение активов: 60 % акций и 40 % облигаций. Предположим, что через год акции показывают резкий рост, а облигации тоже растут, но более спокойным темпом, в результате чего доля акций увеличивается примерно до 67 %. Портфель становится более агрессивным, чем планировалось изначально. Ребалансировка в такой ситуации означает продажу части акций и покупку облигаций. Иногда можно просто докупить облигации за новые средства. В обоих случаях структура возвращается к исходным 60/40.

Во всех случаях работает один принцип: ребалансировка не повышает доходность, а удерживает портфель в рамках стратегии и защищает инвестора от постепенного смещения рисков.

Зачем нужна ребалансировка

Как мы уже выяснили, ребалансировка возвращает портфель к его исходным пропорциям и удерживает стратегию в рабочем состоянии, она помогает не уходить в крайности (портфель не становится слишком агрессивным, когда рынок растет, и не превращается в излишне осторожный набор инструментов во время просадок). Но какие ещё функции выполняет ребалансировка?

Поддержание риск-профиля

Структура портфеля отражает отношение инвестора к риску. Если доля акций растет быстрее остальных активов, то весь портфель становится агрессивнее. Если же растет доля облигаций, то стратегия теряет потенциал роста. Ребалансировка возвращает портфель к исходным пропорциям и сохраняет выбранный риск-профиль.

Снижение волатильности

Инвестор включает в портфель активы, которые ведут себя по-разному в разные периоды: золото поддерживает структуру в кризис, акции показывают рост в спокойные годы, облигации смягчают колебания. Чтобы эта система продолжала работать, нужно поддерживать заданные доли. Ребалансировка снижает волатильность, поскольку, когда инвестор продает переоцененные активы и покупает отставшие, доходность портфеля выравнивается.

Дисциплина и психологическая устойчивость

Ребалансировка помогает сохранять трезвый подход к инвестициям и придерживаться заранее установленных правил. Инвестор знает, какие доли активов считает комфортными и в какие моменты стоит пересмотреть структуру. Регулярная и запланированная заранее ребалансировка снижает влияние эмоций и позволяет избежать импульсивных продаж или покупок. Со временем инвестор лучше понимает собственные реакции на рынок и корректирует стратегию, если это необходимо.

Формирование пенсионного портфеля

У пенсионного портфеля особая задача: он должен обеспечивать человека на протяжении всего пенсионного периода и не иссякнуть раньше срока. Исследования показывают, что регулярная ребалансировка может повысить вероятность успешной работы такой стратегии, особенно в случае длинного горизонта плнирования. Ребалансировка позволяет удерживать риски под контролем и снизить вероятность того, что капитал закончится слишком рано. Даже небольшие корректировки структуры могут заметно повлиять на итоговый результат.

Как и когда проводить ребалансировку

Ребалансировка становится проще, когда превращается в понятную последовательность действий.

Шаг 1. Определите инвестиционную политику

Чтобы корректировать портфель, нужно понимать, к какой структуре вы стремитесь, без этого ребалансировка легко превращается в хаотичную торговлю.

Стоит заранее сформулировать основные правила:

целевое соотношение акций и облигаций

максимальную долю одного эмитента или сектора

необходимый объем ликвидных активов

валютную структуру портфеля

минимальный кредитный рейтинг облигаций

желаемый уровень регулярных выплат

На первых этапах эту политику можно и нужно корректировать чаще, потому что начинающий инвестор только начинает понимать рынок и свои реакции на него.

Шаг 2. Оцените рыночную ситуацию

При пассивном подходе достаточно сверить текущие доли активов с исходными. При активном подходе необходимо анализировать рыночный фон:

общий настрой на мировых рынках

действия и прогнозы ЦБ

динамику сырьевых товаров

геополитические риски

ситуацию с инфляцией и ставками

изменения в регулировании

Такой обзор помогает понять, какие активы выглядят перспективнее, а где риски усиливаются.

Шаг 3. Составьте целевую структуру

После оценки рыночной ситуации стоит определить новую структуру портфеля. На данном этапе необходимо задать себе несколько ключевых вопросов:

какую долю акций и облигаций вы хотите поддерживать

какие сектора выглядят приоритетными

в каких отраслях риски стали выше

какую дюрацию облигаций вы считаете подходящей

нужна ли корректировка валютной структуры

Ответы позволяют сформировать четкий план действий.

Шаг 4. Выберите формат ребалансировки

Существует два основных подхода.

По времени

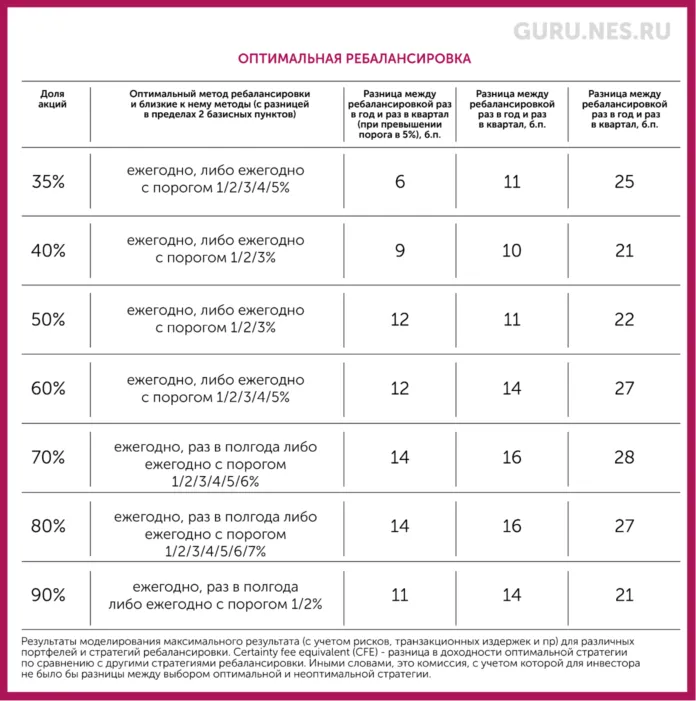

Это ребалансировка раз в месяц, квартал, полугодие или год. Эксперты называют квартал оптимальным вариантом, но необходимый минимум — это пересматривать портфель раз в год.По отклонению

Ребалансировка начинается, когда доля актива уходит от цели на выбранную величину. Обычно используют значение в 5 %. В пенсионных стратегиях на длинных горизонтах хорошо проявили себя пороги 10 % и 25 %.

Дополнительно можно выделить комбинированный подход: например, проверять портфель раз в год и проводить ребалансировку только при отклонении более 10–15 %.

Шаг 5. Определите время

На практике возможны три сценария:

Плановый пересмотр

Он проходит в заранее выбранную дату. Если отклонения небольшие, то сделки не всегда нужны. Это помогает избежать лишних расходов.Ребалансировка по событию

Например, ЦБ повышает ставку, а цены на нефть начинают расти. В таких условиях инвестор меняет долю длинных облигаций или увеличивает вес нефтегазовых компаний. Такой подход требует постоянного внимания к новостям.Экстренная ребалансировка

Она нужна, если отдельный рискованный актив разрастается до 30–40 % портфеля. В таком случае инвестор фиксирует часть прибыли и уменьшает зависимость от одного инструмента.

Шаг 6. Проведите операции и учтите расходы

Когда план готов, остается выполнить сделки. На данном этапе необходимо решить:

какие активы продавать и какие докупать

использовать ли для ребалансировки дивиденды, купоны или новые взносы

провести все сделки в один день или распределить по времени

Нужно помнить о комиссии и налогах, лучше всего фиксировать все расходы в отдельном документе или файле, чтобы правильно оценивать доходность портфеля.

Шаг 7. Учитывайте тип портфеля

Необходимо учитывать различия между инвестиционным и пенсионным портфелями.

Инвестиционный портфель регулярно пополняется, поэтому его структуру можно выравнивать за счёт новых взносов.

Пенсионный портфель не предполагает получения новых средств. В нём ребалансировка происходит только через продажу подорожавших активов, при этом частота пересмотра зависит от ставки изъятия и длительности пенсионного периода.

Комиссии, налоги и затраты времени становятся ключевыми факторами при выборе подхода. Необходимо помнить, что идеальной ребалансировки нет, важно выбрать ту, которая наиболее точно отвечает вашей стратегии инвестиций.

Можно ли не делать ребалансировку?

В учебниках по инвестициям ребалансировку нередко называют обязательным элементом стратегии, но можно ли отказаться от неё и всё равно достичь своих финансовых целей? Однозначного ответа на данный вопрос нет, поскольку у ребалансировки есть как очевидные преимущества, так и издержки, о которых нельзя забывать.

Плюсы ребалансировки

Главное достоинство ребалансировки — это контроль риска. Она удерживает портфель в рамках выбранной стратегии и не позволяет одному активу занять чрезмерную долю. Это особенно важно, когда растет вес акций или отдельных рискованных инструментов.

Ещё одним преимуществом является снижение волатильности. Продажа переоцененных активов и покупка тех, что отстают, сглаживает колебания и делает структуру портфеля устойчивее.

Дополнительный плюс — это повышение эффективности портфеля. Зачастую регулярная ребалансировка немного увеличивает среднегодовую доходность и улучшает коэффициент Шарпа, то есть портфель становится эффективнее в соотношении риска и доходности. Для пенсионных портфелей этот эффект особенно важен, потому что на длинных горизонтах ребалансировка повышает вероятность того, что денег хватит на весь срок пенсии.

Минусы и ограничения

Ребалансировка не обходится без издержек.

Во-первых, комиссии. Каждая сделка стоит денег. Если проводить ребалансировку слишком часто, то итоговые расходы могут заметно снизить результат. Эксперты рекомендует придерживаться умеренной частоты (для большинства инвесторов раз в квартал — это разумный ориентир по времени).

Во-вторых, налоги. Продажа подорожавших активов создает налоговое событие. Это ещё один аргумент в пользу более сдержанного подхода.

В-третьих, риск «переторговки». Слишком частые корректировки при каждом рыночном движении ведут к необдуманным решениям, ошибкам и лишним расходам. Такой стиль управления может ухудшить итоговый результат вместо того, чтобы его улучшить.

Есть и долгосрочный аспект. Периодическая ребалансировка иногда приводит к недополученной прибыли. Если акции показывают устойчивый рост, то регулярная продажа части этого роста уменьшает итоговую доходность по сравнению с портфелем, где инвестор ничего не менял.

Когда отказ от ребалансировки может быть оправдан

Нужно отметить, что строгая ребалансировка не всегда выгодна. Особенно это касается пенсионных портфелей с высокой ставкой изъятия. Согласно исследованиям, при ставке около 6 % портфель без ребалансировки показывает более высокую вероятность «дожить» до конца периода, чем портфель с регулярным выравниванием. Разница достигает примерно десяти процентных пунктов. Причина в том, что акции в среднем приносят большую доходность. Если постоянно снижать их долю ради сохранения строгой структуры, то портфель растет медленнее. При высокой нагрузке в виде ежегодных изъятий это становится критичным.

Также о том, чтобы полностью отказаться от ребалансировки, могут подумать агрессивные инвесторы, которые сознательно делают ставку на максимальную доходность. Но такой подход исторически сопровождается существенно более высоким риском.

Компромиссный подход

Существует практичная середина между крайностями.

Во-первых, необязательно придерживаться жесткого расписания. Можно проверять портфель раз в год и корректировать его только при значительных отклонениях, например, если доля актива ушла от цели на 10–15 %.

Во-вторых, можно использовать мягкую ребалансировку. Инвестор направляет дивиденды, купоны и новые взносы в те сегменты, где доля ниже целевой, и таким образом выравнивает структуру без лишних продаж. Это снижает налоговую нагрузку и уменьшает число сделок.

Ребалансировка — это инструмент, а не закон. Полный отказ от неё далеко не всем, но и слепое следование строгому графику редко приносит пользу. Оптимальная частота и метод ребалансировки зависят от цели, горизонта инвестиций и отношения к риску.

Заключение

Ребалансировка нередко выглядит как вспомогательная техническая процедура, но на самом деле она отражаетзрелость подхода к инвестициям: удерживает портфель в рамках выбранной стратегии, помогает сохранять разумный баланс между риском и доходностью и не позволяет случайным рыночным колебаниям управлять вашими решениями. Исследования накопленного инвесторами опыта, убедительно демонстрируют, что ребалансировка снижает волатильность, защищает от чрезмерных перекосов и повышает устойчивость пенсионных портфелей на длинном горизонте. Её задача не в поиске идеального момента для покупки или продажи активов, а в поддержании порядка там, где рынок чаще всего непредсказуем.

Но ребалансировка не является универсальным решением. У неё есть ряд минусов: она требует времени и усилий, а в отдельных стратегиях, особенно при высокой ставке изъятия, более свободный подход может даже улучшить результат. Главный принцип заключается в том, чтобы не следовать заданной формуле автоматически. Ребалансировка должна соответствовать вашим целям, она работает тогда, когда помогает вам сохранять спокойствие и дисциплину, а не усложняет процесс управления капиталом.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярное

10 часов назад

43Главные новости 23 июня

день назад

105Главные новости 22 июня

2 дня назад

134Неожиданное решение ЦБ по ставке

4 дня назад

361Главные новости 19 июня

5 дней назад

405Главные новости 18 июня

6 дней назад

453Инвестиционные идеи перед решением по ставке 19 июня

6 дней назад

411Главные новости 17 июня

7 дней назад

319Главные новости 16 июня

8 дней назад

562IPO «Инкаб Холдинг»: стоит ли инвестировать в оптоволокно

8 дней назад

459Последствия перемирия между США и Ираном для экономики РФ

Популярные материалы

Рейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаНовые материалы

Как проверить ликвидность облигации: простая инструкцияОферта по облигациям: что это такое и как работаетАмортизация облигаций: объясняем простыми словами с примерамиНКД при покупке облигации: кто платит, кто получает и как это работаетОблигация торгуется выше номинала: как принять решениеКак выбрать ОФЗ с ежемесячным купоном: критерии и примерыКакие ОФЗ купить на ИИС-3: критерии выбора и налоговые льготыЧто такое секьюритизация и как она работаетКалендарь выплат ОФЗ4 сценария развития Российской экономики от ЦБ