- 💡 Обучение

- Налоговый вычет за страхование жизни

Налоговый вычет за страхование жизни

Налоговый вычет за страхование жизни может показаться сложной и запутанной процедурой, но на самом деле всё проще. Разбираемся, кто имеет право на льготу, сколько реально можно вернуть и почему налоговая чаще всего отказывает.

Содержание

Налоговый вычет за страхование жизни — это хороший пример позитивного взаимодействия между человеком и государством. Вы тратите деньги на страховой полис, а бюджет возвращает часть уплаченного вами НДФЛ. Возврат считают по ставке 13%, и он зависит не от обещаний страховщика, а от ваших реальных платежей и налогов.

Эта тема звучит особенно актуально на фоне нестабильности в экономике страны, когда возможность вернуть часть трат становится важной частью бюджетов домохозяйств. Расходы на страхование жизни входят в социальные вычеты, и у них действует общий годовой лимит. С 2024 года он составляет 150 000 рублей, значит максимальная сумма возврата — 19 500 рублей за год. Сумма кажется небольшой, пока вы не посчитаете её в масштабе нескольких лет (10 лет = 195 000 рублей). Именно поэтому важно не пренебрегать данной возможностью и заранее разобраться в правилах, тогда вы не потеряете право на вычет из-за деталей, которые обычно прячутся в сроке договора и в том, кто указан выгодоприобретателем. Поговорим об этом подробнее в следующих разделах.

Налоговый вычет

Как мы уже упоминали, налоговый вычет за страхование жизни относится к группе социальных трат. По сути, вы делаете совершаете полезную и для вас, и для государства покупку, и за это вам разрешают уменьшить налогооблагаемый доход и вернуть часть ранее удержанного НДФЛ. Величина возврата здесь предельно прозрачна: до 13% от подтвержденных расходов. Но у этой схемы есть ряд ограничений, и именно они чаще всего останавливают людей от оформления вычета.

Первое ограничение — это не кэшбэк. Деньги возвращают не “за полис”, а из фактически уплаченного НДФЛ. Если в этом году вы не платили НДФЛ, например работали неофициально или жили на доходах без удержания налога, вычет не сработает, даже если взносы вы платили исправно.

Второе ограничение — это лимит. Расходы на страхование жизни входят в общий годовой лимит социальных вычетов: в 2022 и 2023 годах он составлял 120 000 рублей, а с 2024 года вырос до 150 000 рублей. В этот лимит входят несколько популярных статей расходов, включая собственное обучение, лечение, фитнес и некоторые пенсионные взносы. При этом лимит действует в совокупности со всеми социальными вычетами, кроме отдельных исключений, которые работают по другим правилам, например образование детей, дорогостоящее лечение и благотворительность. Отсюда и максимальные цифры, которые стоит держать в голове. Математика простая: 150 000 рублей умножаем на 13% и получаем 19 500. Для прежнего лимита 120 000 рублей это 15 600.

Теперь пример, чтобы вы увидели, как работает лимит. Представим, что в 2025 году вы оплатили взносы по страхованию жизни на 80 000 рублей и собственное обучение на 160 000 рублей. Всего 240 000, но к вычету доступны только 150 000, потому что это потолок для социальных расходов. Значит, максимум возврата составит 150 000 × 13% = 19 500 рублей.

Другой пример показывает, как несколько видов расходов складываются в одну корзину. Петр в 2024 году заработал 1 500 000 рублей и уплатил НДФЛ 195 000 рублей. Он внес 60 000 рублей по договору страхования жизни, потратил 30 000 на лечение и 25 000 на учебу. В сумме это 115 000 рублей, они укладываются в лимит. Петр уменьшает налогооблагаемый доход на 115 000 и возвращает 14 950 рублей.

Запомните главную мысль: вычет за страхование жизни не отделим от других ваших социальных трат, а его сумма зависит от того, сколько осталось от лимита, и сколько НДФЛ вы реально заплатили.

Как оформить вычет

Начнем с того, кто вообще имеет право на налоговый вычет за страхование жизни. Он доступен для тех, кто оплатил страховые взносы и одновременно платит НДФЛ. На практике это чаще всего человек с официальной зарплатой. Дальше вступают в силу условия договора: страхование жизни должно быть оформлено минимум на пять лет, а выгодоприобретателем по договору должны выступать вы или ваши близкие родственники, к ним относятся супруги, родители и дети, включая усыновленных и тех, кто находится под опекой.

Какие нужны документы

Налоговая не поверит вам на слово, поэтому обычно нужны договор страхования жизни и подтверждение оплаты взносов. Если договор оформлен в пользу родственника, то добавьте документы о родстве. Иногда возникает вопрос о лицензии страховой компании. Её копию можно не прикладывать, если реквизиты лицензии уже указаны в самом договоре.

Есть важная разница по годам, и её стоит запомнить. За 2022 и 2023 годы в качестве подтверждения расходов подойдут только чеки, квитанции, платежные поручения. По взносам, уплаченным в 2024 году и позже, достаточно справки об уплате страховых взносов.

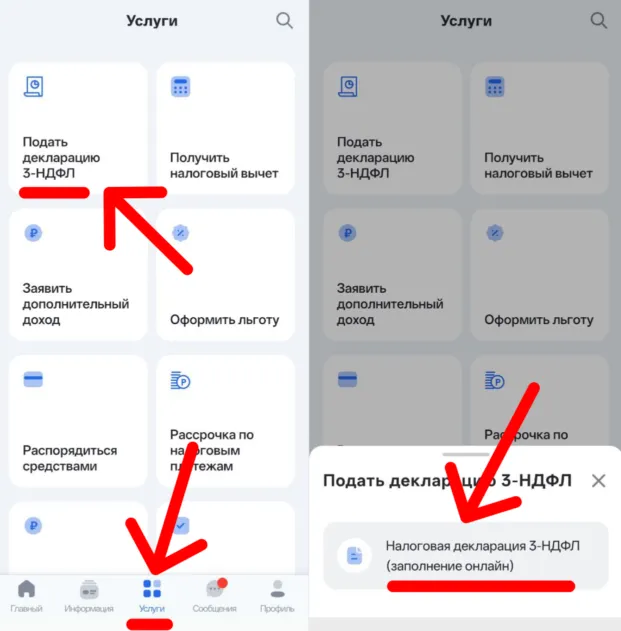

Способ 1. Оформить через налоговую

Этот способ выбирают, когда хочется получить весь возврат одной суммой. Подать документы можно после окончания года, в котором вы платили взносы. При этом действует привычное правило: вы вправе заявить вычет за прошлые годы в пределах трехлетнего срока.

Пошаговый порядок выглядит так:

Зайдите в личный кабинет налогоплательщика на сайте ФНС или в приложение «Налоги ФЛ» и откройте раздел получения вычета.

Создайте электронную подпись, если вы еще не делали этого.

Проверьте сведения о доходах. Обычно ФНС подтягивает их автоматически. Если данные корректны, продолжайте, если нет, заполните декларацию 3-НДФЛ самостоятельно.

Укажите расходы, по которым заявляете вычет, и внесите банковские реквизиты для перечисления.

Приложите документы, подпишите заявление электронной подписью и отправьте на рассмотрение.

По срокам процедура выглядит так: налоговая проводит проверку до трех месяцев, затем принимает решение и перечисляет деньги в течение месяца после завершения проверки.

Иначе работает упрощенный порядок, который применяется к расходам начиная с 2024 года. В этом случае страховая компания сама передает сведения об уплаченных взносах в налоговую, а ФНС до 20 марта следующего года размещает в личном кабинете предзаполненное заявление. Вам остается только проверить данные, подписать и отправить.

Способ 2. Оформить через работодателя

Этот вариант удобен тем, что вы не ждете конца года, потому что работодатель просто перестает удерживать НДФЛ, пока не исчерпает сумму вычета. В результате деньги возвращаются к вам через зарплату, постепенно и без отдельного перечисления.

Порядок такой:

Подайте в ФНС заявление на подтверждение права на вычет и приложите документы по страховке. Проще всего сделать это через личный кабинет, который можно открыть и через Госуслуги.

Дождитесь уведомления из налоговой. Проверка занимает до 30 дней.

Передайте уведомление работодателю и напишите заявление о предоставлении вычета. Его составляют в свободной форме.

Со следующего месяца бухгалтерия уменьшит удержание НДФЛ и учтет вычет в пределах лимита.

Есть нюанс, о котором лучше знать заранее: если вы платите взносы ежемесячно, то после каждого платежа может понадобиться новое уведомление из налоговой. При разовом или ежегодном взносе данный способ обычно проще.

И последнее, что стоит уточнить: если договор рассчитан на годы, и вы вносите платежи регулярно, то вы вправе оформлять вычет каждый год. Здесь нет дополнительных процедур, просто заявляете расходы за конкретный год и получаете возврат по итогам этого года.

Когда оформить вычет нельзя

Получить вычет за страхование жизни часто не получается не из-за крупных ошибок, а из-за мелочей. Например, человек честно платит взносы, собирает справки, отправляет заявление, а в ответ получает сухое “отказано”. Причины почти всегда одни и те же: нет налога, из которого можно вернуть деньги, договор не соответствует условиям, или документы не доказывают ваше право на вычет.

Нет НДФЛ, из которого можно сделать возврат

Государство возвращает не “премию за предусмотрительность”, а часть уплаченного налога. Поэтому вычет работает только в тех случаях, когда есть НДФЛ, удержанный и перечисленный в бюджет. Если налога нет, то и возвращать нечего.

Пример. Вы платили страховые взносы весь год, но получали доход без удержания НДФЛ. В таком случае вычет получить нельзя, потому что возвращать просто нечего.

Договор не проходит по обязательным условиям

Здесь действует жесткий фильтр. Во-первых, срок договора: для вычета нужен договор страхования жизни минимум на пять лет. Короткий полис, даже если он “почти такой же”, не подходит.

Пример. Вы оформили полис на 3 года. Для вашего бюджета это может быть более выгодно, но для вычета данный срок не подойдет, и налоговая вправе отказать.

Во-вторых, выгодоприобретатель: им должны быть вы или ваши близкие родственники: супруг, родители, дети, включая усыновленных и находящихся под опекой. Если в договоре указан другой получатель выплат, то вычет не одобрят.

Самый распространенный сюжет здесь связан с ипотекой. Страхование жизни при ипотеке часто оформляют на год с ежегодным продлением, а выгодоприобретателем обычно выступает банк. При этом получается, что полис защищает кредит, а не ваш семейный бюджет, и именно поэтому вычет по такой страховке, как правило, невозможен.

Полис комплексный, а платежи в нем “слиты” в одну сумму

Если договор включает не только страхование жизни, но и, например, риски несчастных случаев или болезней, то вычет положен только на часть, которая относится именно к страхованию жизни. Налоговая не должна угадывать пропорции, ей нужна документально подтвержденная разбивка (она должна быть в вашем страховом договоре).

Пример. Вы платите единый взнос по комплексной программе, а в договоре по какой-то причине нет детализации по видам страхования. В таком виде расходы трудно подтвердить, и вы рискуете получить отказ или запрос на уточнения. На практике ситуацию исправляет документы от страховой с раздельной стоимостью.

Отдельно стоит упомянуть ипотечные “пакеты”, где в одном договоре соседствуют страхование жилья, титула, жизни и здоровья. Даже если внутри есть страхование жизнь, выгодоприобретатель чаще всего банк, а это, как мы выяснили выше, причина для отказа в вычете.

Документы не подтверждают оплату или родство

Даже корректный договор не спасёт, если вы не докажете расходы или право заявителя. Налоговая отказывает, когда нет подтверждения оплаты, или когда полис связан с родственником, а документы о родстве отсутствуют.

Пример. Вы оплачивали полис за супруга, но не приложили свидетельство о браке. Для вас родство очевидно, но для инспектора нет. В таких случаях отказ формально обоснован.

Вы пропустили срок подачи

У вычета есть временные границы: оформить возврат можно за прошлые годы в пределах установленного срока в три года.

Пример. В 2025 году вы пытаетесь заявить расходы за 2021 год. Налоговая этот год уже не принимает к возврату, даже если все остальное идеально.

Заключение

Налоговый вычет за страхование жизни не работает как кэшбэк, он устроен как бухгалтерская процедура, где важны условия, сроки и формулировки. Вы платите страховые взносы, подтверждаете расходы и возвращаете часть уплаченного НДФЛ. Но только при соблюдении ряда правил: договор должен действовать минимум пять лет, выгодоприобретателем выступаете вы или ваши близкие родственники, а сумма возврата всегда упирается в лимит социальных вычетов.

Если вы хотите получить деньги без нервов, то подумайте о вычете ещё на этапе оформления полиса. Проверьте срок, внимательно посмотрите на выгодоприобретателя, храните подтверждения оплаты. Если страхуете родственника, то заранее подготовьте документы о родстве, и тогда вы не окажетесь в ситуации, когда все вроде бы сделано правильно, но право на вычет не доступно из-за одной строки в страховом договоре.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярное

2 дня назад

430Главные новости 24 июля

2 дня назад

671ЦБ снизил ставку, но рынок упал

3 дня назад

456Главные новости 23 июля

4 дня назад

523Главные новости 22 июля

5 дней назад

470Главные новости 21 июля

5 дней назад

840Акции «Евротранса» взлетели в цене

6 дней назад

369Главные новости 20 июля

6 дней назад

899Какое решение по ставке примет ЦБ 24 июля?

9 дней назад

663Главные новости 17 июля

9 дней назад

1080Обвал акций ВК: что делать инвесторам?

Популярные материалы

Рейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаНовые материалы

Как проверить ликвидность облигации: простая инструкцияОферта по облигациям: что это такое и как работаетАмортизация облигаций: объясняем простыми словами с примерамиНКД при покупке облигации: кто платит, кто получает и как это работаетОблигация торгуется выше номинала: как принять решениеКак выбрать ОФЗ с ежемесячным купоном: критерии и примерыКакие ОФЗ купить на ИИС-3: критерии выбора и налоговые льготыЧто такое секьюритизация и как она работаетКалендарь выплат ОФЗ4 сценария развития Российской экономики от ЦБ