- 📰 Новости и статьи

- Сценарии решения ЦБ по ставке 20 марта и их влияние на рынок

Сценарии решения ЦБ по ставке 20 марта и их влияние на рынок

ЦБ готов был снизить ставку, но Минфин подлил ведро дегтя. Разбираемся, что перевесит 20 марта: инфляция или бюджетное правило.

Содержание

В релизе по итогам прошлого заседания совета директоров ЦБ по ключевой ставке, которое прошло 13 февраля, была такая фраза:

«Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий».

Рынком она однозначно трактуется как очень высокая, близкая к 100-процентной, вероятность дальнейшего снижения «ключа».

🏦Почему ставку могут снизить?

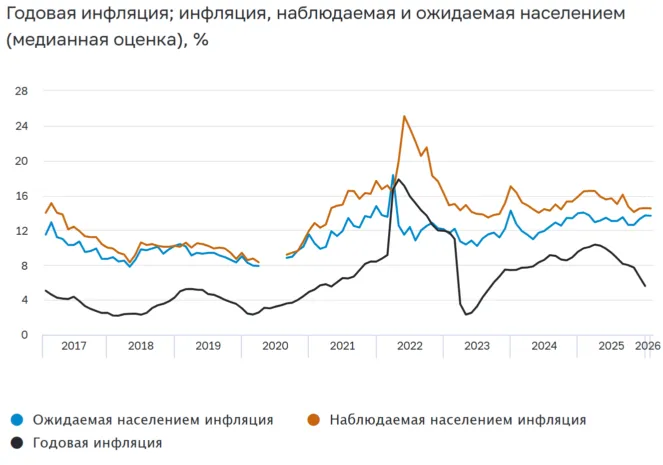

В принципе, текущие данные по инфляции (а она пусть и не быстро, но снижается) позволяют сократить ставку. Так, по состоянию на 2 марта, годовая инфляция составила 5,75% (согласно данным Минэкономразвития), что очень неплохо с учетом того, что повышение НДС и некоторых тарифов ЖКХ внесли в этот показатель вклад около 1,5 п.п.

С инфляционными ожиданиями также все хорошо: по данным Банка России, медианная инфляция, ожидаемая населением на горизонте года, в феврале снизилась с 13,7% до 13,1%, а наблюдаемая — осталась неизменной на уровне 14,5%.

Так что эти показатели вполне позволяют регулятору снизить ставку на 0,5 п.п. до 15% годовых, в чем до недавнего времени были уверены участники рынка.

📊Почему ставку могут сохранить?

Ведро дегтя в этот бочонок меда влил Минфин, заявив о намерении уменьшить цену отсечения нефти в бюджетном правиле с нынешних $59 за баррель по сорту Urals до $45-50 (по прогнозам экспертов).

Это означает, что если текущая цена нефти будет выше цены отсечения, то «излишки» валюты от продажи экспортерами валютной выручки будут направляться в Фонд национального благосостояния. А если ниже — то, наоборот, ФНБ будет продавать валюту и/или золото.

В марте Минфин оказался проводить валютные интервенции из ФНБ, что явно оказало давление на рубль, который даже спекулятивно не может уверенно подрасти вслед за взлетом нефти.

Фактически снижение цены нефти в бюджетном правиле значит, что валюты на рынок будет поступать меньше, то есть Минфин пытается ослабить курс рубля, чтобы в очередной раз за счет девальвации пополнить бюджет.

Минфин прекрасно понимает, что поддержать неэффективного, малорентабельного и низкокачественного «отечественного производителя», сделать его продукцию хоть как-то конкурентоспособной, можно только за счет девальвации рубля. Сдулся даже распиаренный и нещадно дотируемый агропромышленный комплекс — в прошлом году России импортировала больше продовольствия, чем экспортировала.

Но девальвация в нашей стране всегда ведет к росту инфляции, поскольку собственных качественных потребительских товаров, а тем более оборудования и техники, Россия практически не производит.

Естественно, против этого будет бороться Банк России, которому нужно отчитываться не о росте промпроизводства, а об успехах в борьбе с инфляцией.

Банк России на инициативу Минфина отреагировал 4 марта следующим заявлением:

«Если изменение параметров бюджетного правила, в частности снижение базовой цены, не сопровождается корректировкой расходов, а приводит лишь к увеличению заимствований, то это при прочих равных требует более сдержанного роста кредита экономике, то есть более медленного снижения ключевой ставки, более жесткой ДКП».

Из этого явно следует, что снижать ставку в марте ЦБ не намерен.

🛢️Как повлияла война в Иране?

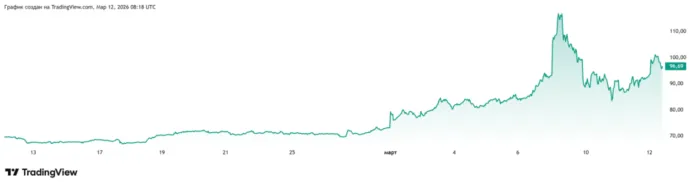

Но и с начала марта ситуация изменилась — цены на нефть резко выросли, а спреды на российскую нефть снизились из-за иранского конфликта. И вот это дает поле для маневра как Минфину, так и ЦБ.

Понятно, что долго выше $90 за баррель нефть не задержится. Как только война подойдет к завершению (а, судя по всему, все стороны от нее начали уже уставать), нефть довольно быстро откатит вниз. Но прошлогодние прогнозы того же Международного энергетического агентства о том, что в 2026 г. средняя цена Brent составит около $50, можно смело похоронить. Теперь более достоверной выглядит оценка Управления энергетической информации (EIA) Минэнерго США, согласно которой средняя цена нефти в 2026 году будет на уровне $78,8 за баррель (предыдущий прогноз — $57,69).

Это связано с тем, что даже после окончания войны в Иране потребуются месяцы, чтобы восстановить остановленную добычу на Ближнем Востоке и систему ее транспортировки. Более того, крупнейшие потребители углеводородов будут создавать собственные резервы, дабы не остаться без сырья в случае повторения конфликта.

Все это значит, что Минфин может «смягчиться» и установить цену отсечений где-нибудь в районе $55, что при такой нефти будет некритичным для рубля.

Пока свое решение финансовое ведомство не объявило, ждем его со дня на день. Но в любом случае к пятнице 20 марта ЦБ его будет знать.

📈Что делать инвесторам?

Что касается ожиданий рынка, то где-то чуть более 50% аналитиков по-прежнему ждет снижения ставки на 0,5 п.п., но уже появилось довольно много мнений о неизменности ставки.

Что будет с облигациями?

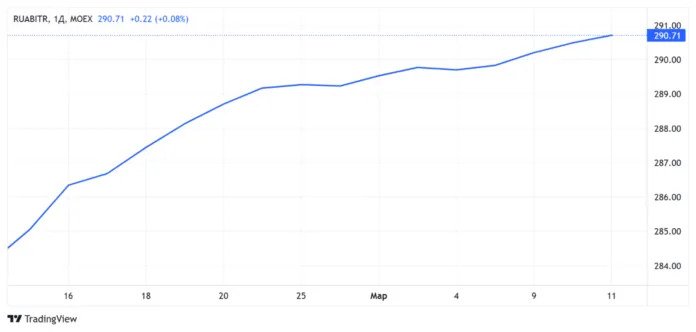

Судя по динамике облигационного рынка, который не реагирует на цену нефти, а больше зависит от ДКП, трейдеры склоняются к пессимистичному варианту. Так, с 20 по 27 февраля на долговом рынке прошла несильная коррекция, после чего он лег в боковик. Пока никаких покупок «под ставку» не наблюдается.

Что будет с акциями?

Любое решение ЦБ отразится на рынке акций очень краткосрочно и спекулятивно.

Во-первых, изменение ставки на 0,5 п.п. – это, фактически «ни о чем».

Во-вторых, сейчас рынок больше следит за нефтяной повесткой, а восходящий тренд может начаться только после реального прогресса в переговорах по Украине.

Вопрос о том, встречать ли ставку в шортах или лонгах, пока остается открытым. Все будет зависеть от динамики рынка 19 марта и даже утром 20 марта.

Если рынок вдруг погонят вверх под ожидания снижения «ключа», то любое решение регулятора при в целом нейтральном фоне приведет к фиксации прибыли «по факту» (может быть после небольшого задерга вверх). Какие-то движения Индекса Мосбиржи хотя бы на процент возможны лишь в случае, если ЦБ преподнесет какой-либо сюрприз. Поэтому делать какие-то сделки именно «под ставку» выглядит неоправданно рискованно.

Однако если ЦБ снизит ставку и даст мягкий прогноз, это вызовет опережающий рост бумаг наиболее закредитованных эмитентов типа «Сегежи», «Системы», «Мечела». Они, кстати, в последнее время неплохо припали, сняв локальную перекупленность, на нефтяном ралли, когда инвесторы сбрасывали очень многие бумаги (в том числе перспективные Сбер и «Т-Технологии», чтобы купить нефтянку. Но покупать «должников» лучше по факту позитивного решения (которое может и не состояться), поскольку лучше немного заработать, чем много потерять.

Читайте также:

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье