- 📰 Новости и статьи

- Что ждать от акций компаний — бенефициаров падения рубля в краткосрочной и среднесрочной перспективе

Что ждать от акций компаний — бенефициаров падения рубля в краткосрочной и среднесрочной перспективе

Узнайте, как падение рубля отразится на акциях экспортных компаний. Какие эмитенты выиграют от падения, а кому грозят риски?

Содержание

В ноябре рубль ослаб на 11%, что частично связано с введением санкций США против Газпромбанка. Биржевой курс юаня по отношению к рублю достиг отметки выше ₽15, тогда как официальный курс доллара США, установленный Центральным банком на пятницу, 29 ноября, впервые с марта 2022 года превысил ₽109.

Накануне, 2 декабря, Банк России установил курс американского доллара на уровне ₽107,17 (-0,53%), евро — ₽112,80 (-1,34%). Курс юаня на торгах Московской биржи также скорректировался, и пара CNY/RUB торговалась на уровне ₽14,58 (+0,55%).

Изменения курса рубля оказывают значительное влияние на валютную выручку российских компаний, особенно на выручку от продаж на экспорт или на внутренний рынок по ценам, привязанным к международным бенчмаркам. Кроме того, курс влияет на выплаты по замещающим облигациям или новым валютным займам, выпущенным преимущественно в юанях, а также на переоценку валютных депозитов эмитентов.

Компании, такие как «Газпром» (приблизительно 50% валютных обязательств) и «Русал» (около 90% валютных обязательств), имеют значительный валютный долг. С другой стороны, «Сургутнефтегаз» обладает большой валютной денежной позицией. На конец 2023 года объем депозитов и денежных средств нефтяной компании в иностранной валюте оценивался в ₽5,8 трлн.

Компании с корреляцией от курса рубля

Основными российскими компаниями — бенефициарами по выручке от экспорта или продаж на внутренний рынок продукции по ценам с привязкой к международным бенчмаркам считаются следующие компании:

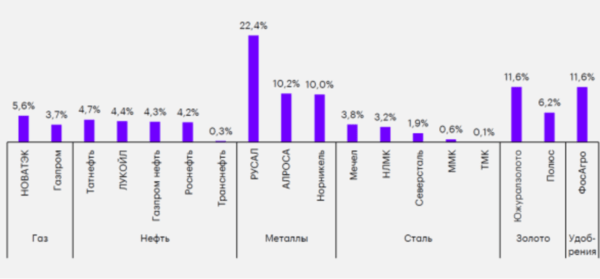

Чувствительность EBITDA к изменению курса USD на ₽5. Источник: данные компаний по оценкам «Атон»

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

Высокая корреляция с курсом

«Южуралзолото группа компаний» (UGLD) — ₽0.6538 -1.1%

«Полюс» (PLZL) — ₽14532 +0.71%

АЛРОСА (ALRS) — ₽47.8 -2.17%

Группа «ФосАгро» (PHOR) — ₽5762 -1.44%

ГМК «Норникель» (GMKN) — ₽112.4 -1.49%

«Русал» (RUAL)— ₽35.47 -1.23%

Среди компаний, наиболее чувствительных к колебаниям курса рубля, эксперты выделили «Русал», «Норникель», АЛРОСА, ЮГК и «ФосАгро». На их чувствительность влияет доля валютной выручки от экспорта, а также маржа прибыли: чем она ниже, тем больше прибыль зависит от изменений курса рубля.

Например, эксперты оценили чувствительность EBITDA «Русала» (прибыли до вычета процентов, налогов, износа и амортизации) к изменению курса доллара на 5 рублей в 22,4%, для ЮГК и «ФосАгро» — в 11,6%, для АЛРОСА — в 10,2%, а для «Норникеля» — в 10%. Однако стоит отметить, что во время резкого ослабления рубля обычно происходят внешние кризисы, и в такие периоды эти акции могут не показывать лучших результатов по сравнению с рынком.

Средняя корреляция с курсом

ЛУКОЙЛ (LKON) — ₽6773 -0.54%

«Роснефть» ROSN — ₽486.65 -0.54%

«Татнефть» (TATN) — ао: ₽544.9 -0.66% ап: ₽544 -0.77%

«Газпром» (GAZP) — ₽122.87 -0.83%

«Газпром нефть» (SIBN) — ₽561.9 -0.46%

НОВАТЭК (NVTK) — ₽831.8 -1.7%

Аналитики отмечают, что компании нефтегазовой отрасли обладают различной степенью чувствительности прибыли к колебаниям курса рубля. В частности, налог на добычу полезных ископаемых (НДПИ) для нефти привязан к цене марки Urals в долларах США, что существенно снижает влияние изменений курса рубля на доходы нефтегазовых компаний.

По оценкам экспертов, при изменении курса доллара на 5 рублей, EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) нефтегазового сектора может измениться на 5-6%. К таким компаниям относятся «Татнефть», ЛУКОЙЛ, «Газпром нефть», «Роснефть», НОВАТЭК и «Газпром».

Однако для оператора магистральных нефтепроводов «Транснефть» чувствительность EBITDA к изменениям курса доллара на 5 рублей составляет всего 0,3%. Это связано с тем, что значительная часть доходов компании формируется за счет тарифов на транспортировку нефти, которые устанавливаются в рублях.

Низкая корреляция с курсом

Стоит особо отметить, что российские металлургические компании продемонстрировали устойчивость к изменениям валютного курса, как отмечают эксперты. Из-за сокращения экспортных возможностей для российской стали, ММК и «Северсталь» увеличили продажи на внутреннем рынке до 80–90%. При этом внутренние цены в рублях почти не реагируют на колебания курса доллара США.

Влияние курса рубля на дивиденды «Сургутнефтегаза»

Эксперты отдельно рассматривают влияние курса рубля на дивиденды компании «Сургутнефтегаз», которая располагает значительным объемом валютных депозитов на сумму около $64 млрд. Снижение курса рубля приводит к переоценке валютных резервов корпорации. Дивиденды компании выплачиваются из операционной прибыли и процентных доходов. Доходность дивидендов «Сургутнефтегаза» сравнима с показателями других компаний в отрасли.

Аналитики подсчитали, что изменение курса рубля на ₽1 приводит к изменению дивиденда по привилегированным акциям «Сургутнефтегаза» на ₽0,35 на одну акцию. Если курс рубля к доллару составит ₽105, дивиденды за 2024 год на привилегированные акции могут достичь около ₽11 с доходностью в 19,6%. По итогам 2023 года компания выплатила акционерам дивиденды в размере ₽12,29 на привилегированные акции.

Налоги

Среди основных рисков для компаний, прибыль которых зависит от колебаний курса рубля, эксперты выделяют налоговую политику. Налоги, привязанные к валютной выручке, снижают чувствительность компаний к изменениям курса рубля. Примером могут служить гибкие экспортные пошлины в 2024 году и НДПИ на золото в 2025 году (10% от превышения мировой цены над уровнем $1900 за унцию).

Эксперты предупреждают, что отмена экспортной пошлины в 2025 году и одновременное повышение ставки налога на прибыль организаций с 20% до 25% может увеличить чувствительность сектора к изменениям курса рубля. Однако, по мнению менеджмента компаний, аналитиков и специалистов по финансовым рынкам, увеличение налога на прибыль может быть более выгодным для некоторых экспортно ориентированных компаний, чем продление экспортных пошлин. Среди таких компаний эксперты называют «Норникель», «Русал», «Полюс» и «ФосАгро».

Вывод

Изменение курса рубля оказывает значительное влияние на финансовые результаты российских компаний, особенно на те, которые имеют валютные обязательства или зависят от экспорта продукции. В первую очередь это касается компаний из отраслей, где прибыль зависит от экспортной выручки и как следствие этого чувствительна к колебаниям курса рубля, таких как нефтегазодобыча и нефтепереработка, добыча полезных ископаемых и производство удобрений.

Эксперты отмечают, что некоторые компании смогли снизить свою зависимость от валютного курса благодаря налоговой политике, гибким экспортным пошлинам и другим факторам. Однако они предупреждают, что отмена экспортных пошлин и повышение ставки налога на прибыль могут увеличить чувствительность сектора к изменениям курса рубля.

Особое внимание уделяется компании «Сургутнефтегаз», которая располагает значительным объемом валютных депозитов. Снижение курса рубля приводит к переоценке ее валютных резервов и влияет на дивиденды. Аналитики прогнозируют, что изменение курса рубля вероятно может привести к изменению дивидендной политике компании и увеличению размеров выплат дивидендов по обычным и привилегированным акциям компании.

В целом, компании с высокой корреляцией от курса рубля могут в первом полугодии 2025 года показать значительные колебания EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) в зависимости от изменений валютного курса конце 2024 года и в начале 2025 года, что может повлиять на чистую прибыль компаний, их способность выплачивать дивиденды и стоимостную оценку акций эмитентов на рынке. Поэтому инвесторам важно учитывать эти факторы при принятии инвестиционных решений.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса TRUMPПрогноз курса PepeРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаПолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов