- 📰 Новости и статьи

- Акции или облигации? Растущая тенденция вложений инвесторов на МосБирже

Акции или облигации? Растущая тенденция вложений инвесторов на МосБирже

Анализ инвестиционной динамики российского финансового рынка: тенденции и экономические импликации в этом обзоре.

Содержание

В контексте текущей макроэкономической ситуации российский фондовый рынок демонстрирует выраженную турбулентность, что находит отражение в существенной коррекции ключевого индикатора — индекса МосБиржи (IMOEX), который снизился на 10,4% за октябрь месяц.

Данное падение свидетельствует о нарастающих структурных дисбалансах и трансформации инвестиционных предпочтений участников рынка.

Принципиальным индикатором изменения инвестиционной конъюнктуры стала динамика доходностей государственных (ОФЗ) и корпоративных облигаций, которые продолжают демонстрировать восходящий тренд.

Этот феномен обусловлен комплексом факторов, включает жесткую монетарную политику Центрального Банка, инфляционные ожидания и общую геополитическую неопределенность.

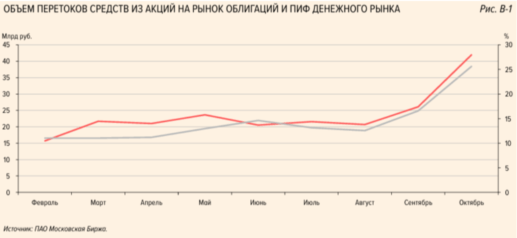

Наиболее показательным результатом описанных процессов стал значительный переток капитала частных инвесторов: порядка ₽42 млрд (эквивалентно 26% объема продаж акций) были перенаправлены из долевых инструментов в долговые.

Такая динамика отражает классическую стратегию «бегства в качество» в периоды повышенной рыночной волатильности.

Экономическая интерпретация данного явления указывает на несколько ключевых тенденций:

Консервативная трансформация инвестиционных стратегий.

Снижение риск-аппетита частных инвесторов.

Переориентация на менее волатильные финансовые инструменты.

Потенциальное охлаждение интереса к фондовому рынку.

Прогнозируя дальнейшую динамику, можно ожидать сохранение тренда на миграцию капитала в более стабильные сегменты финансового рынка с меньшим уровнем неопределенности.

Аналитический обзор трансформации инвестиционных стратегий частных инвесторов по данным Банка России изложен в официальном документе Центрального Банка РФ — «Обзор рисков финансовых рынков» за октябрь 2024 года, который представляет детальную картину инвестиционного поведения российских частных инвесторов.

Динамика рынка акций в период с мая по октябрь характеризуется диверсифицированным подходом инвесторов: общий объем операций был сбалансированным, с незначительным перевесом продаж: покупки — ₽532 млрд против продаж — ₽559 млрд. Такая стратегия свидетельствует о сдержанном, осторожном настроении инвесторов.

Принципиально иная ситуация складывается на рынке облигаций и паевых инвестиционных фондов (ПИФ), где наблюдается выраженный тренд на накопление активов. Объем покупок значительно превышает продажи: ₽865 млрд против ₽202 млрд. Это убедительно демонстрирует предпочтение инвесторов более консервативным финансовым инструментам.

Статистика перетока капитала инвесторов

Квартальная статистика перетока капитала также подтверждает тенденцию к усилению миграции средств:

Второй квартал: ₽22,8 млрд (12% от объема продаж акций).

Третий квартал: ₽21,7 млрд (14% от объема продаж акций).

Октябрь: резкое ускорение до ₽42 млрд (26% от объема продаж акций).

Восстановление Центробанком практики раскрытия статистики по нетто-сделкам дружественных нерезидентов также добавляет прозрачности в понимание текущих инвестиционных процессов.

Ключевой вывод: налицо последовательный тренд на миграцию капитала в сторону менее рискованных финансовых инструментов с акцентом на облигационные и фондовые продукты.

Анализ финансовых рынков в октябре 2024 года

Валютный рынок

Динамика курса рубля:

o Ослабление к доллару США на 4,7%.

o Снижение к юаню на 2,8%.

Объем чистых продаж валюты:

o Крупнейшие экспортеры: 10,3 млрд долларов (+21% к сентябрю).

o Общий объем чистых продаж банкам остается отрицательным.

Факторы влияния:

o Повышение ключевой ставки ЦБ до 21% с 28 октября окажет сдерживающее влияние на импорт, что будет способствовать поддержке рубля.

o Адаптация каналов расчетов по внешнеторговым операциям (в том числе переток части ликвидности во внебиржевой сегмент) после санкционных ограничений на торговлю валютой на Мосбирже.

Валютные свопы:

o ЦБ минимизирует влияние на рыночное ценообразование.

o Повышение ставок по операциям своп с юанем до уровня ключевой ставки.

Рынок государственных облигаций (ОФЗ)

Доходность:

o Рост в среднем на 186 базисных пунктов.

o После решения ЦБ о повышении ставки на 2 п.п. ОФЗ выросли на 45 базисных пунктов.

Депозитные ставки:

o Максимальная ставка по вкладам населения выросла до 20,2%.

o В начале месяца превышение ставки над ключевой всего на 0,8 п.п.

Объем размещения:

o Минфин разместил ₽113 млрд — всего 4,7% плана на IV квартал (₽80,3 млрд пришлось на ОФЗ-ПД, а ₽32,7 млрд на ОФЗ-ПК).

o Системно значимые кредитные организации (СЗКО): увеличение вложений на ₽35,2 млрд (в сентябре — на ₽146,3 млрд).

o Рост нетто-продаж на вторичном рынке на 11%.

Рынок корпоративных облигаций

Объем рынка:

o Рост за месяц на ₽534 млрд (+2%).

o Совокупный непогашенный номинал составил — ₽27,3 трлн.

Доходность:

o Рост доходности корпоративных облигаций на 3,23 п.п.

o Рост доходности ОФЗ на 2,35 п.п.

Конъюнктура рынка:

o Рост доходности во всех сегментах.

o Расширение спредов между облигациями с разными рейтингами.

o Признаки изменения отношения инвесторов к риску.

Рынок акций

Индекс МосБиржи (IMOEX):

o Снижение на 10,4%.

o Падение по всем отраслевым индексам.

Участники торгов:

o Продавцы: розничные инвесторы и нерезиденты.

o Поддержка рынка: небанковские финансовые организации (НФО).

Структура торговли:

o СЗКО впервые с начала 2024 года перешли к нетто-продажам

Ключевые факторы влияния

Перспектива ужесточения денежно-кредитной политики ЦБ РФ в 2025 году.

Повышение ключевой ставки ЦБ до 21% и вероятность повышения до 23% до конца года.

Геополитическая и санкционная конъюнктура и ее неопределенность связанная с выборами в США.

Сезон отчетности эмитентов за 9 месяцев 2024 года и выплата дивидендов.

Адаптация финансовых механизмов и инструментов к новым условиям.

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

Тренды и прогнозы

Консервативный сценарий развития финансовых рынков.

Миграция капитала в менее рискованные инструменты.

Усиление роли внутренних финансовых механизмов.

Потенциал восстановления рынка акций после адаптационного периода.

Этот обзор предоставляет детальную картину состояния финансовых рынков России в октябре 2024 года с акцентом на количественные показатели и качественные изменения.

Доходность ПИФов в октябре 2024 года

Октябрь оказался одним из самых провальных для рынка коллективных инвестиций с точки зрения результатов управления. Большая часть крупных розничных паевых инвестиционных фондов (ПИФ) продемонстрировала снижение стоимости пая.

В аутсайдерах оказались фонды акций и рублевых облигаций, которые пострадали из-за очередного повышения ключевой ставки Банком России. Портфельные управляющие не исключают роста на рынке акций, так как дальнейшее повышение ставки уже заложено в ценах.

Рост распродаж и доходность ПИФов

Октябрь 2024 года выявил существенное снижение результативности на рынке коллективных инвестиций по сравнению с предыдущим месяцем. Согласно аналитическим данным Investfunds, среди 159 крупнейших розничных фондов (открытые и биржевые паевые инвестиционные фонды с активами свыше 500 миллионов рублей) только 35 из них продемонстрировали положительную доходность.

Наиболее успешные девять фондов показали доходность в диапазоне 7–8,5%. Для сравнения, в сентябре картина была более оптимистичной: около 50 фондов увеличились в цене на 7% и более, причем лидеры рынка демонстрировали двузначный рост доходности на уровне 11–14%. Текущие результаты октября значительно уступают сентябрьским показателям.

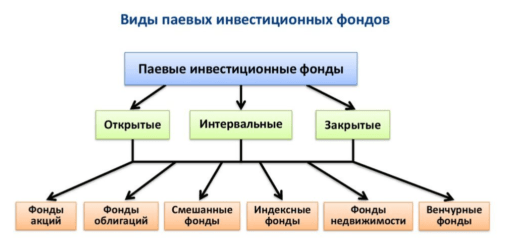

ETF (Exchange Traded Fund) — это биржевой фонд с набором ценных бумаг, которым управляет инвестиционная компания. ETF подходят для пассивного инвестора, который не готов самостоятельно отбирать активы. Этот инструмент легко купить и продать в любой момент.

По результатам десяти месяцев текущего года только треть паевых инвестиционных фондов показала рост стоимости пая. При этом двадцать лучших фондов продемонстрировали впечатляющую среднюю прибавку в диапазоне 11–43%.

Финансовый рынок пережил значительные потрясения на фоне решений регулятора. В начале сентября ключевая ставка была повышена на один процентный пункт и достигла 19%, а к концу октября последовало очередное увеличение на два процентных пункта до отметки 21%. Эти изменения спровоцировали существенную коррекцию на фондовом рынке.

Индекс Московской биржи, который в сентябре показывал рост почти на 8% и достигал 2857 пунктов, в октябре резко обвалился до 2560 пунктов. Падение составило более 10%, что является самым значительным снижением с сентября 2022 года.

Кто оказался в аутсайдерах

В сложившихся рыночных условиях паевые инвестиционные фонды акций оказались в наиболее уязвимом положении. За прошедший месяц их стоимость снизилась на 6–13%, а с начала года наиболее пострадавшие фонды потеряли 20–27%. Особенно пострадали фонды сырьевых компаний и инструменты с инвестициями в компании малой и средней капитализации.

Долговой рынок также испытал значительное давление. Индекс корпоративных облигаций Мосбиржи — RUCBTRNS опустился на 2,7%, достигнув отметки 142,98 пункта. Для сравнения, в сентябре 2022 года снижение было более существенным — более 4%, до отметки 131,29 пункта. Индекс государственных облигаций RGBITR продемонстрировал падение более 4%, до 536,53 пункта.

Большинство паевых фондов рублевых облигаций испытали потери в диапазоне 1–4,5%. Решение ЦБ о повышении ставки и жесткие комментарии относительно денежно-кредитной политики спровоцировали распродажу. На фоне сокращения ликвидности пострадали даже облигации с плавающей ставкой — котировки некоторых выпусков снизились на 3–5%.

Поддержка ростом золота

В октябре наиболее успешными оказались фонды, специализирующиеся на золотых активах, включая физический металл и соответствующие ценные бумаги. Стоимость паев таких инвестиционных фондов увеличилась на 7–8,5%.

Динамика роста цен на золото (тройскую унцию) в 2024 году. Источник: rbc.ru

Рост золотого рынка впечатляющий — на Мосбирже стоимость золота впервые превысила отметку ₽8,5 тыс. за грамм, продемонстрировав месячный рост около 8%. Этому способствовали два ключевых фактора:

Повышение долларовой цены драгоценного металла на мировом рынке на 4,4% с обновлением исторического максимума в $2840,6 за тройскую унцию.

Рост курса доллара на российском рынке на 4,7%, до 97,4 рубля за доллар.

Валютная переоценка оказала положительное влияние на фонды облигаций с валютными активами, включая евробонды, замещающие и юаневые облигации, а также инструменты денежного рынка. Паи подобных фондов преимущественно выросли в цене на 0,5–4%.

Повышение ключевой ставки позитивно отразилось только на одной категории фондов — фонды денежного рынка, паи которых прибавили 1,5–1,6%.

По информации Московской биржи, ставка RUSFAR (российский бенчмарк стоимости обеспеченных денег) увеличилась за месяц на 2,12 процентных пункта, достигнув 20,4% годовых. Подобный уровень ранее наблюдался лишь непродолжительный период в марте 2022 года.

Выводы

Эксперты финансового рынка проявляют сдержанный оптимизм в прогнозах на ближайшую перспективу, учитывая вероятное увеличение ключевой ставки до отметки 22–23% в декабре этого года.

Прогнозируется, что в текущей ситуации инвестиционные фонды облигаций будут испытывать определенное напряжение. Вместе с тем ожидается рост доходности фондов денежного рынка. По мере нормализации рыночной ликвидности просматривается тенденция к повышению стоимости облигаций с плавающей ставкой, что может обеспечить опережающую динамику соответствующим инвестиционным фондам до завершения текущего года.

Ожидание роста до конца года

Аналитики отмечают потенциальный рост фондов акций на фоне начавшегося в ноябре восстановления рыночной конъюнктуры. За первую рабочую неделю месяца индекс Московской биржи показал внушительный рост на 6,2%, достигнув отметки 2718 пунктов по итогам минувшей пятницы.

Существуют предпосылки для дальнейшего позитивного движения рынка акций до конца года. Эксперты полагают, что текущая динамика может быть обусловлена тем, что жесткая денежно-кредитная политика уже учтена в текущих котировках, что создает предпосылки для потенциального восстановления инвестиционной активности в конце 2024 года и первом квартале 2025 года.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса UNIРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковНовогодний адвент календарьВселенная выгоды от СбераВклад до 25 % от ГазпромбанкаЛучшие банки для самозанятыхЛучшие акции с дивидендамиИнвестиционные бонусыПриветственные бонусыЛучшие банки для ИППолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов