Что стоит покупать после опубликованного бюджета на 2025 год?

Разбираем в нашем материале

Содержание

Бюджет вселил оптимизм

Глава правительства Михаил Мишустин раскрыл основные параметры федерального бюджета на следующий год, которые наводят на мысль, что пора начинать делать покупки ряда облигаций и сменить характер торговли акциями.

Итак, в следующем году премьер планирует:

Рост доходов казны на 12% до 40,296 трлн руб.

Расходы повысятся до 41,469 трлн руб.

Дефицит прогнозируется в размере 0,5% ВВП.

Для сравнения, в этом году, согласно утвержденным в июле поправкам, доходы должны составить 35,06 трлн руб., расходы - 37,18 трлн руб., а дефицит - 1,1% ВВП.

Таким образом, в следующем году налицо сильное улучшение бюджетных показателей, даже если в этом году результаты будут лучше запланированных.

Исходя из такого серьезного повышения доходов, сразу закладывается осторожное предположение, что власти рассчитывают на некоторое послабление санкционного режима, а то, глядишь, и окончания острой фазы СВО.

Но самое главное – это более чем двукратное сокращение дефицита бюджета. Дефицит бюджета это, фактически, печатание новых денег, а по научному - «рост денежной массы». Естественно, это приводит к росту инфляции, которую Банк России не очень успешно пытается купировать повышением ключевой ставки.

В резюме обсуждения ключевой ставки (по итогам заседания 13 сентября) Банк России к основным проинфляционным рискам относит «расширение бюджетного дефицита».

«Если среднесрочные параметры бюджетной политики окажутся более мягкими, чем текущие бюджетные проектировки, может потребоваться дополнительное ужесточение денежно-кредитной политики»

пишет ЦБ. Выражаясь нормальным языком, ЦБ говорит, что если дефицит бюджета будет увеличен, мы продолжим повышать ставку.

Когда совет директоров собирался определять величину ключевой ставки, параметры бюджета еще не были известны.

Теперь вероятность дальнейшего ужесточения ДКП резко уменьшается.

Что это значит?

Это значит, что Банк России может начать снижать ставку уже весной следующего года. Следовательно, есть смысл начинать покупку ОФЗ и корпоративных облигаций с фиксированным купоном. Особо бояться увеличения ставки в октябре не стоит. Вряд ли она будет повышена более чем на 1 п.п. (до 20%), но негативный эффект этого может быть нивелирован сигналом регулятора, что цикл ужесточения денежно-кредитной политики завершен.

Есть и еще один фактор, который заставит ЦБ снижать ставку.

Мишустин заявил, что «доля ненефтегазовых поступлений в общем объеме вырастет до 73%». Это значит, что правительство делает акцент на получение налогов от внутреннего бизнеса. Но чтобы он увеличил налоговые выплаты, необходим рост прибыли, а это невозможно в условиях нынешних высоких ставок.

Финансирование дефицита происходит за счет выпуска госбумаг. Таким образом, если дефицит будет меньше, то и Минфин уменьшит объем размещения новых ОФЗ. При этом денег сейчас полно и у населения, и у крупных институциональных инвесторов. То есть спрос на ОФЗ вырастет, а их чистый приток на рынок снизится.

При таком сценарии начнется рост курсовой стоимости бумаг с фиксированным купоном, ведь заработать на них можно будет не только за счет купонов, но и повышения котировок.

Что стоит покупать?

Аналитики БКС считают, что наибольший интерес представляют длинные бумаги, со сроком погашения 10 и более лет. Сейчас они торгуются под доходность чуть выше 16% годовых. С учетом этой доходности и за счет роста курсовой стоимости в перспективе года или чуть больше, можно будет получить еще примерно столько же. То есть за год заработать порядка 30%.

С этой точкой зрения можно согласиться, поскольку как только ЦБ даст сигнал на окончание цикла ужесточения ДКП, так длинные бумаги сразу бросятся скупать банки, НПФы и ПИФы, стремясь зафиксировать нынешнюю аномально высокую доходность на годы вперед.

Естественно, что брать стоит наиболее ликвидные бумаги, чтобы их можно было быстро скинуть, если вдруг улучшится геополитика относительно России, и рынок акций пойдет в бурный рост.

Это совсем не значит, что нужно избавляться от флоатеров. Их стоит рассматривать как некий базис, который в ближайшие месяцы будет давать 20-23% годовых.

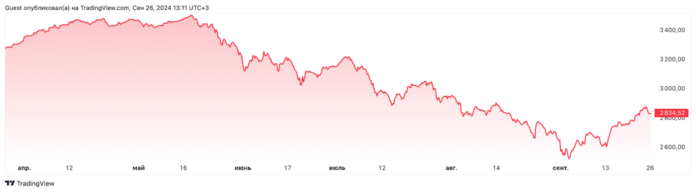

Стоит задумываться о средне- и долгосрочных покупках наиболее перспективных акций. 25 сентября рынок акций наметил уход в коррекцию после примерно 15-процентного отскока от годовых минимумов.

Хотелось бы, чтобы Индекс Мосбиржи сверху вниз коснулся линии поддержки нисходящего тренда от мая сего года, которая сейчас проходит в районе 2600 пунктов, но вряд ли мы увидим такое снижение.

Кстати, некоторые аналитики в своих обзорах объясняли ничем не обоснованный рост рынка с 4 сентября покупками каких-то очень крупных игроков. Нельзя исключить, что у них был инсайд относительно основных параметров бюджета-2025.

Но о перспективах рынка акций и рекомендациях, что стоит покупать, мы скоро расскажем в одной из следующих статей.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Главные новости

VK приобрел 40% в Inticketsru за 723 млн рублейМинсельхоз подал иск против Ros AgroВозвращение бартерной торговли: Россия и Китай готовятся к новым сделкамСбербанк прогнозирует рост дивидендов в 2024 году«Яндекс» выплатит первые дивидендыЦБ РФ предсказал профицит ликвидности на конец 2024 годаЦБ ограничит покупку иностранных бумаг с 2025 годаSokolov планирует провести IPO в третьем квартале 2025 годаПереход на ИИС-3: условия и налоговые льготы«Кифа» перенесла IPO на фоне неблагоприятных рыночных условийЛучшие материалы

Лучшие акции для покупки сегодня 27 сентябряЧто стоит покупать после опубликованного бюджета на 2025 год?Обзор рынка микрофинансовых организаций в 2024 годуЛучшие акции для покупки сегодня 26 сентябряЛучшие акции для покупки сегодня 25 сентябряЛучшие акции для покупки сегодня 24 сентябряЛучшие акции для покупки сегодня 23 сентябряЛучшие акции для покупки сегодня 20 сентябряЛучшие акции для покупки сегодня 19 сентябряБанковский сектор экономики: разбор последних новостейФинансовые отчетности

Полюс представляет результаты за первое полугодие 2024 годаМосбиржа отчиталась за второй кварталОтчет МТС Банка за первое полугодие 2024 годаОтчет Норникеля за первое полугодие 2024 годаМечел отчитался за полгода – разбор МСФОМТС представил отчетность за первое полугодие 2024 годаЦИАН представил отчет за первое полугодие 2024 годаОтчет ТКС Холдинг за первое полугодие 2024 года - выгодно ли покупать акции компании прямо сейчас?Отчет X5 Retail Group за первое полугодие 2024 годаРазбор отчёта Софтлайн за первое полугодие 2024 годаДивиденды

Акционеры «Транснефти» одобрили дивиденды по итогам 2023 годаАкционеры «Диасофт» утвердили дивиденды за I квартал 2024 годаАкционеры «КАМАЗа» утвердили дивиденды за 2023 год в размере 4,49 руб. на акциюАкционеры «Совкомфлота» утвердили дивиденды по результатам 2023 годаАкционеры «Софтлайна» отказались от дивидендов по итогам 2023 годаАкционеры «СПБ Биржи» утвердили решение о невыплате дивидендов по итогам 2023 годаАкционеры «Абрау-Дюрсо» одобрили финальные дивиденды за 2023 годАкционеры «Whoosh» приняли решение не выплачивать дивиденды по итогам 2023 годаАкционеры «ЮГК» утвердили решение о невыплате дивидендов по итогам 2023 годаАкционеры «Астра» утвердили дивиденды за I квартал 2024 годаКомбо, шифры и криптовалюты

Hamster Kombat: Итоги неудачной раздачиHamster Kombat: Почему Airdrop HMSTR оказался провальным — 6 причинHamster Kombat: Проблемы с раздачей HMSTR, дисквалификация и задержки выплатHMSTR: Что делать с токенами сейчас?Продавать или держать — что делать с токенами CATI?Как продать токены Hamster Kombat (HMSTR) раньше всех?Готовимся получать аирдропы. Список проектов с раздачей осенью 2024Что делать после аирдропа от Hamster Kombat?Крупнейший взлом месяца: BingX потеряла миллионы долларов!Поведение цены Catizen (CATI) после листингаПрогнозы на крипту

Toncoin (TON): прогноз цены 26 сентября 2024TRON (TRX): Прогноз цены 26 сентябряSui (SUI): Прогноз цены 26 сентябряLitecoin (LTC): Ценовой прогноз криптовалютыHamster Kombat (HMSTR): Прогноз токена 26 сентябряNotcoin (NOT): Начинается разворот? Прогноз цены 25 сентябряCatizen (CATI): Прогноз цены токена на 25 сентябряBitcoin (BTC): Прогноз цены 25 сентябряSolana (SOL): Ценовой прогнозDogs (DOGS): Прогноз цены токенаТапалки и аирдропы

Комбо Raccoon Coin 27 сентябряTapSwap — код из видеоролика 27 сентябряКомбо Major 27 сентябряКомбо, код и загадка Musk Empire 27 сентября Комбо TrumPump 27 сентября 5 букв в игре Т-банка: слово ответ на 27 сентябряTapSwap — код из видеоролика 26 сентябряКомбо Major 26 сентябряКомбо Tomarket 26 сентября Комбо, код и загадка Musk Empire 26 сентября