- 📰 Новости и статьи

- Компании аутсайдеры года с падением акций более 70%

Компании аутсайдеры года с падением акций более 70%

Акции компаний NovaBev, Гемабанка, «Самолёт» и «Мечел» в 2024 году упали на 70% и больше. Почему это произошло, и что ждет их дальше? Узнайте из нашего анализа.

Содержание

Не для всех компаний проходящий год был удачным. Акции некоторых компаний потеряли в стоимости более 70%. В этом обзоре рассмотрим бумаги эмитентов со значительным падением за календарный 2024 год.

Ранее в обзоре компаний фаворитов уже отмечалось, что 2024 год для российского фондового рынка был непростым, и макроэкономические показатели не совпали с прогнозами минэкономразвития.

Причины падения рынка

На дату написания обзора индекс мосбиржи IMOEX за год потерял 10,7%. 17 декабря 2024 года индекс закрылся на уровне 2377,15 — уровень марта 2023 года. Максимум был 17 мая, когда цена закрытия была на уровне 3501,89. Падение с мая текущего года по декабрь составило 47,31%.

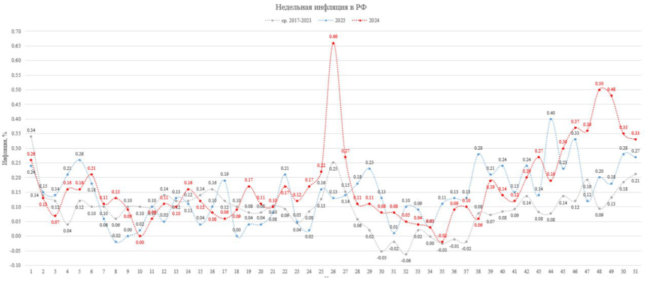

Ускорение инфляции и рост ставки

Основная причина падения рынка это ускорение инфляции за счёт повышенного спроса и значительного объема дешевого потребительского кредитования. Всё это привело к повышению ключевой ставки регулятором с целью снижения объёмов потребительского кредитования, что в принципе ЦБ достиг в ноябре–декабре текущего года. Динамика недельного ускорения инфляции в текущем году была не равномерной.

Динамика изменения ключевой ставки центробанком в 2013-2024 годах в зависимости от уровня инфляции.

В 2015 году Банк России определил цель снижения инфляции до 4% в 2017 году и поддержания ее вблизи этого уровня. В 2015-2016 годах произошла дезинфляция благодаря жесткой, а затем умеренно жесткой политике Банка России. В 2017-2020 годах годовая инфляция колебалась вблизи 4%. В 2021 году рост цен ускорился из-за пандемии коронавируса, а в 2022 году произошел резкий всплеск инфляции из-за изменений внутренних и внешних экономических условий. Политика Банка России направлена на возвращение инфляции к цели. Изменение ключевой ставки транслируется в динамику спроса и инфляции в течение 3-6 кварталов.

На последнем заседании ЦБ сохранил ставку на уровне 21% годовых. Совет директоров принял это решение 20 декабря 2024 года. В 2024 году инфляция превысила целевой показатель в 4% и достигла максимума в августе – 9,05%. Повышение ключевой ставки направлено на снижение инфляции через удорожание кредитов и сдерживание потребительского спроса. Высокие ставки вызвали проблемы с экономическим ростом из-за высоких финансовых затрат бизнеса.

Банк России предупредил, что сохранение ставки на уровне 21% — пауза до февральского заседания, когда регулятор будет наблюдать за динамикой инфляционных ожиданий. Возможно повышение ставки в будущем при негативном развитии событий. ЦБ прогнозирует снижение инфляции до 4% в 2026 году и сохранение ее на этом уровне в будущем.

Ослабление рубля

Отрицательная динамика курса рубля к основным мировым валютам в текущем году имела под собой как положительные так и отрицательные стороны, что также сказалось на стоимости акций эмитентов российского рынка ценных бумаг.

В целом российский рынок в 2024 году “пережил” негативные геополитические факторы и связанные с этим санкции со стороны недружественных стран без значительных потерь. Рост ВВП в текущем году прогнозируется по итогам года на уровне 3,9%.

1️⃣ ПАО «НоваБев Групп» (MOEX: BELU) -90,6%

Главный аутсайдер года — «НоваБев Групп», ранее BELUGA GROUP. Производитель и импортер алкогольной продукции премиум-класса. Основная продукция компании — это водка брендов Beluga, Veda, «Мягков», «Беленькая», «Государев заказ» и бренди «Золотой резерв», а также дистрибуция продукции William Grant & Sons и Camus. В холдинг также входит производитель продуктов питания «ПентаАгро».

Компания владеет Архангельским и Мариинским ликеро-водочными заводами, заводом «Уссурийский бальзам», Пермским винно-водочным заводом «Бастион», подмосковным «Заводом Георгиевский. Традиции качества», «Спиртзаводом Чугуновский» и винодельческим комплексом «Поместье Голубицкое».

Выручка компании формируется за счет оптовых продаж алкоголя (53%), розничных продаж через торговую сеть «ВинЛаб» (43%) и производства и продажи продуктов питания (мясные продукты, крабовые палочки и мороженое, 4%.

Основные причины падения

В этом году компания «НоваБев» провела допэмиссию акций, увеличив уставный капитал на ₽11,06 млрд, из которых ₽8,85 млрд были получены за счет дополнительного капитала, а ₽2,21 млрд — из нераспределенной прибыли группы.

На ВОСА 4 июля акционеры большинством голосов решили увеличить уставный капитал в восемь раз до ₽12,64 млрд, что привело к размытию долей акционеров и начислению семи новых дополнительных акций каждому миноритарию. Доля акционера осталась неизменной, но семь восьмых долей были “заморожены”. Это вызвало недоумение у акционеров, и стоимость акций 22 августа обвалилась на 85%. Новые “размороженные” бумаги начали торговаться 16 декабря 2024 года, с падением и снижением объёма продаж.

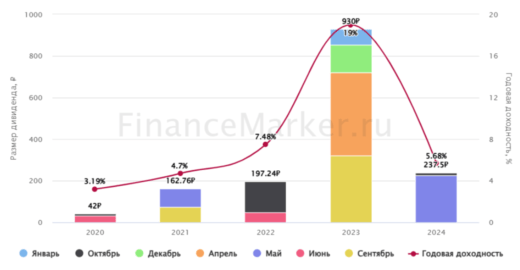

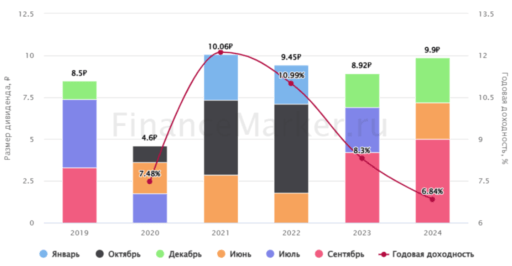

Нераспределенная прибыль была направлена на увеличение уставного капитала, что привело к отсутствию дивидендов. Последний дивиденд в размере ₽12,5 с доходностью 1,95% был выплачен 10 октября, на дивиденды ушло 61% от чистой прибыли за первое полугодие — ₽1,58 млрд. Общая сумма дивидендных выплат за год составила ₽237,5 с доходностью 5,68%.

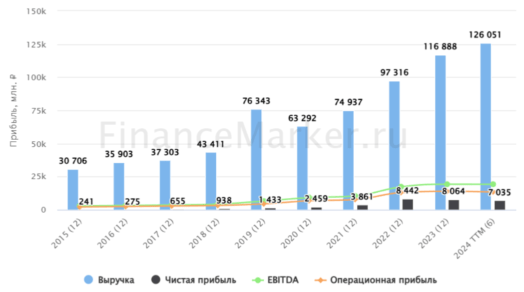

Чистая прибыль NovaBev Group за девять месяцев 2024 года упала на 48,3% по сравнению с прошлым годом и составила всего ₽6 млрд. Отгрузка продукции тоже снизилась на 2,8%, отгрузка собственных брендов — на 2,6%, импортного алкоголя — на 3,6%. В октябре на спиртзаводе «Чугуновский» была приостановлена лицензия из-за проблем с переработкой барды.

Основной источник выручки группы — это франшизная торговая сеть «ВинЛаб», которая за девять месяцев показала неплохой прирост:

Продажи выросли на 29,2%

Трафик увеличился на 10,4%

Средний чек — на 17%

Всего сеть «ВинЛаб» — это сегодня две тыс. магазинов. Конкурентные преимущества — высокое качество продукции, широкая программа лояльности, высокий уровень электронной коммерции и ориентация на удержание клиента. Возможность франшизы.

В декабре сообщалось, что Wildberries и Russ запускают новую модель продаж алкоголя по принципу Click&Collect. Первым партнёром в этом проекте станет сеть магазинов «ВинЛаб». Услуга будет доступна в некоторых районах Москвы и Санкт-Петербурга. Планируется расширение географии проекта и подключение более сотни торговых точек.

Для заказа необходимо выбрать товар на маркетплейсе и указать магазин «ВинЛаб» на карте. В данном случае Wildberries будет выступает в роли онлайн-витрины, связывая продавца и покупателя напрямую. А «ВинЛаб» получит лояльных клиентов WB.

Мнения экспертов и аналитиков по стоимости акций MOEX: BELU на следующий год остаётся — нейтральный.

Потенциал акций: +168.53%

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

2️⃣ ПАО «ММЦБ» Гемабанк (MOEX: GEMA) -87.3%

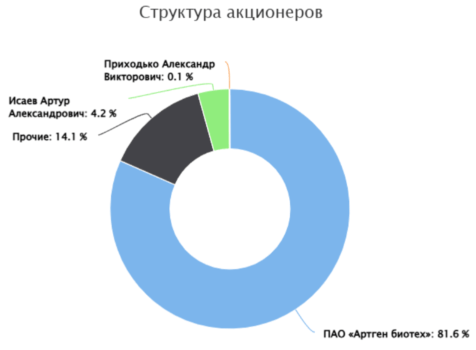

Дочка ПАО «Артген Биотех» — биотехнологического холдинга — ПАО «Международный Медицинский Центр Обработки и Криохранения Биоматериалов» (Гемабанк).

Специализируется на хранении и обработке стволовых клеток. В его состав входит крупнейший в России и СНГ банк персонального хранения стволовых клеток пуповинной крови. В гемабанке также есть специализированные лаборатории, где проводят исследования и обработку стволовых клеток.

Дата основания — 2003 г. В 2019 провели IPO на Мосбирже. Free-float — 16%. В обращении есть также облигации эмитента. Кредитный рейтинг — BB+, прогноз стабильный.

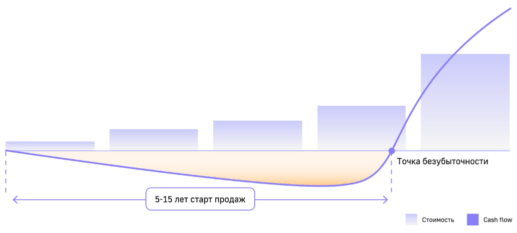

Биотехнологии — одна из самых затратных сфер бизнеса, а инвестиционный цикл в ней очень долгий. В условиях российской экономики инвесторы обычно предпочитают более короткие вложения, что осложняет привлечение долгосрочных инвестиций.

Биотехнологическая отрасль — это область, требующая значительных инвестиций. Важно обеспечить своевременное поступление денежных средств, так как задержка финансирования может привести к задержке в проведении исследований и разработок, что негативно скажется на компании в целом и на конкретном проекте в частности.

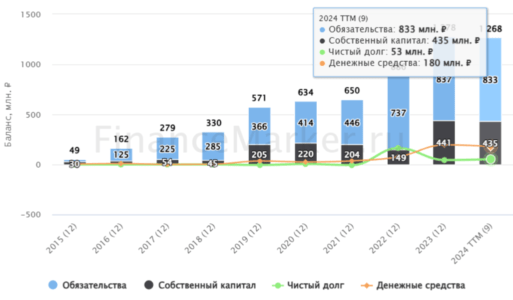

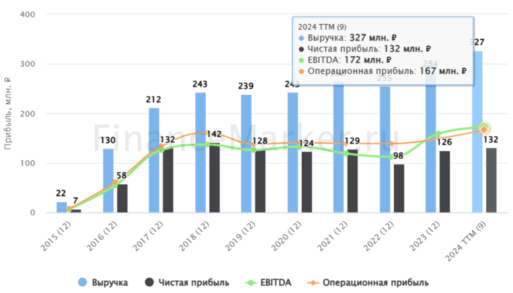

В текущих финансовых условиях «ММЦБ» трудно было сократить свои долги по обязательствам. Общий долг компании — ₽833,13 млн, чистый долг ₽53 млн. За 9 месяцев 2024 года выручка компании — ₽327 млн, Прибыль — ₽132 млн, рост на 6% в годовом сравнении.

9 декабря акционеры «Гемабанка» приняли решение о выплате дивидендов по результатам работы за первые три квартала 2024 года. Дивиденды на одну акцию составили ₽2,7, ожидаемая доходность — 2,13%.

Одна из причин падения

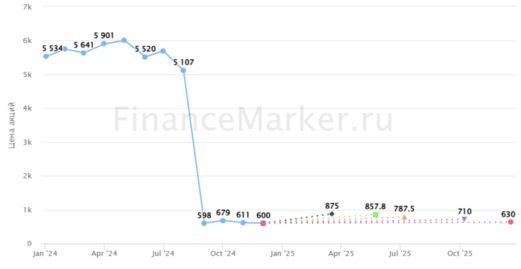

В феврале 2024 года акции «Гемабанка» были перегреты рынком, они резко выросли на 137% после дробления 1 к 10. Последним торговым днем перед дроблением было 1 февраля, а торги возобновились 8 февраля. Изначально одна акция стоила ₽1000, а после дробления должна была стоить ₽100. Однако, за неделю до дробления котировки выросли на 20%, а после него и на все 100%.

Причиной явилось, что один из брокеров на дату 01.02.2024 опубликовал аналитический обзор по Гемабанку с рекомендацией «покупать» и целевой ценой в ₽1619,4 руб. После сплита этот таргет стал бы ₽161,9. К середине февраля акция стоила уже около ₽276, что было на 40% выше таргета. Возможно, некоторые участники торгов ориентировались на ₽1619 и продолжали покупать перегретый актив.

Мосбиржа вынуждена была временно приостановить торги акциями «ММЦБ» из-за резкого роста их стоимости и больших внутридневных оборотов до 21 февраля, с целью стабилизации цены бумаги. 15 февраля оборот составил ₽781 млн, а цена снизилась на 8%.

После этого “казуса” бумаги компании постепенно растеряли весь свой потенциал в течении года обесценились на 87.3%. Сейчас бумаги компании стоят ₽126,4 и практически не торгуются, только отмечаются сделки инсайдеров

Потенциал акций: -15,32%

3️⃣ Группа компаний «Самолёт» (MOEX: SMLT) -75,1%

Группа компаний «Самолёт» — федеральная корпорация в сфере proptech и девелопмента, активно развивающаяся в России. Основные направления бизнеса:

Онлайн-платформа сервисов с недвижимостью «Самолёт Плюс»;

Управляющая компания;

Фонды коммерческой и арендной недвижимости;

Девелопмент проектов;

Индивидуальное жилищное строительство;

Курортная недвижимость.

С момента первичного размещения акций на Московской бирже (MOEX: SMLT) капитализация выросла на 400% и превысила ₽300 млрд. Активы ГК «Самолёт» оценивались в ₽423,3 млрд, включая земельный банк объёмом 28,4 млн кв. м реализуемой площади и бренд стоимостью ₽24,6 млрд. ГК «Самолёт» занимал лидирующие позиции в строительстве, входит в число системообразующих организаций российской экономики.

Объекты компании и представительства находятся более чем в 100 городах России и стран СНГ, штат сотрудников — более 5000 человек. Динамика бумаг основных девелоперов России по сравнению с индексом мосбиржи показывает, что у «Самолета» не всё так хорошо, как пишут и показывают.

Основные конкуренты «Самолета» оказавшись в аналогичных рыночных ситуациях показали себя намного лучше в 2024 году.

Основные три причины падения

В результате анализа текущей ситуации на рынке недвижимости можно выделить несколько ключевых факторов, которые привели к снижению стоимости акций девелопера:

Завершение программы льготной ипотеки, которая была основной стратегией компании и обеспечивала основной объем строительства.

Ужесточение миграционной политики во втором полугодии, что привело к дефициту рабочей силы и снижению объемов строительства.

Рост инфляции и ужесточение денежно-кредитной политики Центрального банка, что привело к снижению спроса на первичном рынке недвижимости.

Компания «Самолёт» в последние годы активно наращивала объёмы строительства, создавая видимость успеха. Однако, когда рыночные условия изменились, этот «пузырь успешности» начал стремительно сдуваться, что привело к падению стоимости акций.

Ошибки менеджмента компании стали причиной снижения стоимости акций. На фоне слухов о внутренних проблемах акции «Самолета» с начала года упали с ₽4 тыс. ниже цены IPO — ₽950. Компания значительно выросла с момента размещения, но есть трудности из-за дорогого финансирования и снижения спроса на ипотеку.

Тезисы, озвученные менеджментом на Дне инвестора 24 декабря:

✔️ Выход в новые регионы (Казань, Ростов-на-Дону, Сахалин, Мурманск и Чита) улучшает ситуацию.

✔️ Продажи в Московском регионе сократятся на 18% в годовом исчислении, но средняя стоимость метра компенсирует это на 14,5%.

✔️ Государство поддерживает строительство нового жилья из-за старого фонда.

✔️ Средний платеж по рыночной ипотеке вырос со ₽151,4 тыс. до ₽253,1 тыс. за квартиру в 40 кв. м., но платеж по средневзвешенной ставке вырос с ₽58,5 тыс. до ₽73,3 тыс.

✔️ Компания планирует повысить операционную эффективность за счет роста в новых локациях, увеличения производительности труда и снижения коммерческих расходов с 6% до 4%.

✔️ Земельный банк 46,5 млн кв. м. вырос на 72% в 2024 году и ожидается рост на 24% в 2025 году.

✔️ Уровень долга комфортен и будет снижаться. ND/EBITDA = 2,6х с учетом проектного финансирования — 80% долга.

ГК «Самолет» стремится представить ситуацию в лучшем свете, но есть риски. Средний платеж вырос на 25% год к году, долг в 2,6х EBITDA при ставке 21% высок. Финансовые расходы выросли в 2,5 раза и почти удвоили чистую прибыль, несмотря на рост операционной прибыли на 62%. Во втором полугодии результаты ухудшаются из-за сохранения ставки ЦБ и снижения объема продаж. Дисконты в облигациях намекают на проблемы с долгом, процентные платежи близки к границе операционной маржинальности.

Риски в акциях и облигациях Самолета значительны, но цена уже скорректировалась. При позитивном сценарии акции могут вырасти в несколько раз, при негативном — продолжить падение.

Потенциал акций: +118.86%

4️⃣ ПАО «Мечел» (MOEX: MTLR) -70.8%

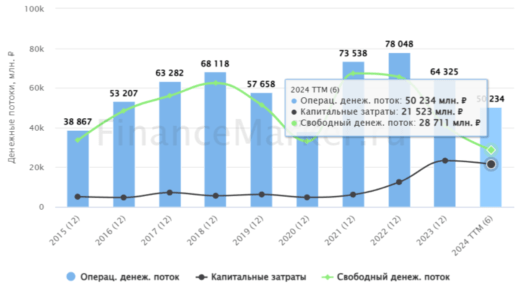

ПАО «Мечел», основанное в 2003 году, включает более 20 промышленных предприятий по добыче угля, железной руды, производству стали, проката, ферросплавов и электроэнергии. Все предприятия работают в единой производственной цепочке от добычи сырья до выпуска продукции с высокой добавленной стоимостью. В холдинг входят три торговых порта, транспортные операторы, сбытовые и сервисные сети.

Продукция «Мечела» реализуется на внутреннем и международном рынках. Компания входит в топ-10 мировых производителей металлургического угля и является лидером по производству концентрата коксующегося угля. «Мечел» контролирует более четверти мощностей по обогащению коксующегося угля в стране, занимает второе место в России по производству сортового проката и является крупнейшим производителем специальных сталей и сплавов.

Металлоторговая сеть «Мечела» включает более 80 подразделений, включая 18 сервисных центров, включая российскую компанию «Мечел-Сервис» и дочерние компании.

Основные причины падения

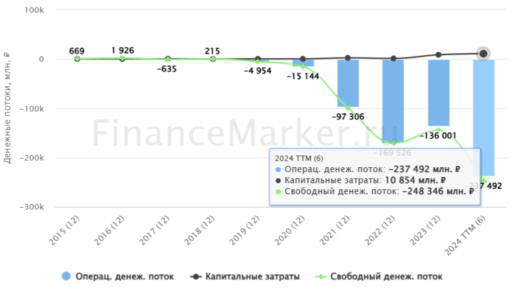

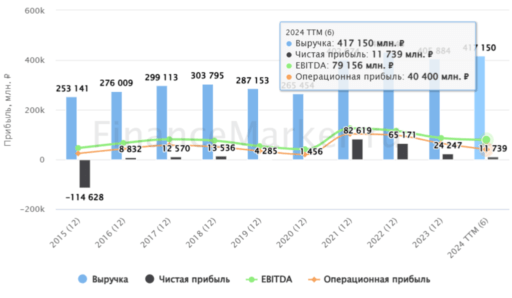

«Мечел» за 9 месяцев по РСБУ получил убыток в ₽9,965 млрд. Это связано с падением прочих доходов на 88% до ₽1,4 млрд и трансформацией прибыли в ₽2,6 млрд в убыток в 3,9 млрд.

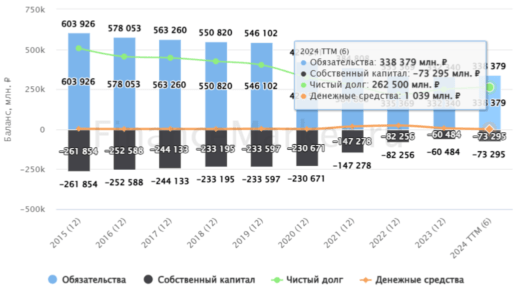

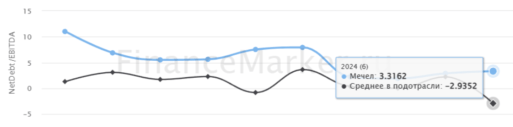

Мечел имеет высокую долговую нагрузку.

Долг/EBITDA равен 3,3162 что выше 2,5 — у конкурентов в черной металлургии показатель ниже 2. Решение проблемы с долгом возможно только при снижении ставки ЦБ.

Мечел не выплачивал дивиденды по обыкновенным акциям с 2012 года, последние привилегированные дивиденды были в 2020 году. Учитывая ситуацию в экономике и уровень долга, ожидать дивидендов не стоит.

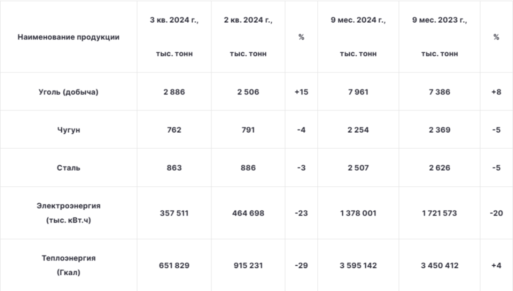

Экспорт угля сократился на 13% до 45,2 млн тонн, в основном из-за Китая и Индии из-за кризиса на рынке недвижимости КНР. Международное энергетическое агентство прогнозирует снижение добычи угля в России с 427 млн тонн в 2024 году до 412 млн тонн к 2027 году, а экспорта — на 18%. Это связано с санкциями, логистическими сложностями и низкой рентабельностью поставок.

В 2024 году экспорт угля сократился на 14% за девять месяцев, угольные компании понесли убытки в ₽91,3 млрд, а 52% предприятий работали в убыток. Цены на энергоуголь упали на 6–14%, но в декабре начали восстанавливаться.

Недавно правительство приняло ряд мер по поддержке угольной отрасли: отменило экспортные пошлины, РЖД планирует продлить скидки на перевозку угля и т.п. Эксперты считают, что эти меры помогут стабилизировать рынок, но быстрого улучшения не ждут.

Операционные результаты компании за 9 месяцев 2024 года показывают снижение:

Жесткая денежно-кредитная политика ЦБ РФ и истечение ипотечных льгот создают проблемы для застройщиков и как следствие внутренний спрос на металлы тоже снижается.

В этом году ПАО «Мечел» столкнулось с санкциями, высокими ставками по кредитам и слабым рынком сырья. В прошлом году акции выросли на 200% и достигли ₽300, но в этом году упали более, чем на 70%.

В долгосрочной перспективе есть потенциал роста: фундаментальная оценка стоимости предполагает ₽210 за акцию. Однако для этого потребуется время и изменение ситуации на рынке, включая изменение политики ЦБ и улучшение рынка сырья. Если все сложится благоприятно, акции могут начать расти в 2025 году.

Потенциал акций: +250.06%

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса TRUMPПрогноз курса PepeРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаПолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов