- 📰 Новости и статьи

- Какие акции покупать в 2025 году на Мосбирже?

Какие акции покупать в 2025 году на Мосбирже?

Акции с потенциалом роста и высокими дивидендами: выбираем топ-10 бумаг для инвестиций на Мосбирже в 2025 году.

Содержание

2024 год подходит к своему логическому завершению. Индекс Мосбиржи с начала года снизился более чем на 19%. Поэтому у инвесторов есть резонный вопрос: что ожидает российский рынок акций в 2025 году и бумаги каких компаний стоит добавить в свой портфель для повышенной доходности? Разберемся с этими вопросами в обзоре и выделим 10 самых перспективных акций для покупки в 2025 году на Мосбирже.

Общие тренды на российском рынке в 2025 году

Аналитики сходятся во мнении, что основными факторами, влияющими на динамику рынка российских акций, на данный момент являются: геополитическая напряженность, ослабление рубля и высокая ключевая ставка. В таких условиях лучше всего себя чувствуют компании с низкой долговой нагрузкой, экспортеры и эмитенты, не находящиеся под международными санкциями.

Но 2025 год, по мнению ряда экспертов, несмотря на риск стагфляции российской экономики, может стать крайне успешным для российского рынка акций. Одним из главных драйверов роста является недооцененность рынка. Форвардный мультипликатор P/E (отношение капитализации к чистой прибыли на акцию) российского рынка в 2025 году будет находиться на отметке 3,3х при среднеисторическом показателе 6,6х. Таким образом, потенциал роста российского рынка акций является трехзначным. Кроме того, в 2025 году, по прогнозам, ожидается улучшение макроэкономической ситуации в стране: замедление инфляции должно спровоцировать снижение ключевой ставки. Также ожидается старт мирных переговоров о завершении конфликта между Россией и Украиной, что является одним из главных потенциальных позитивных драйверов для рынка.

Топ-10 акций для покупки на Мосбирже в 2025 году

Сургутнефтегаз_прив. (SNGSP)

“Сургутнефтегаз” в 2024 году не выпускал отчетности по МСФО, что негативно влияет на оценку компании среди инвесторов. При этом эмитент сохраняет собственный капитал на уровне 7,49 трлн. руб. и крупный валютный депозит, который принесет высокую прибыль в этом году на фоне ослабления рубля. Поэтому инвесторам стоит ждать положительного отчета за 2024 год. Вдобавок эмитент по привилегированным бумагам платит высокие дивиденды, в 2024 году дивидендная доходность по ним превысила 20%. Аналогичного показателя стоит ожидать от актива и в 2025 году.

Инструмент с июля 2024 года после дивидендного гэпа торгуется в боковике между уровнями 44-59 руб. После выпуска отчета за 2024 год и одобрения дивидендов акции могут подорожать до 62,32 руб. (потенциал 11%). Дальнейшие цели - 64,64 руб. (15%) и 66,97 руб. (20%).

Московская биржа (MOEX)

По мнению аналитиков банков, период ключевой ставки выше 20% может продлиться весь 2025 год. Одним из бенефициаров текущего положения в экономике станет “Московская биржа”. Объем торгов на площадке за 11 месяцев 2024 года превысил отметку в 1,35 квадриллиона рублей, показатель уже на 3,8% выше результата, показанного за весь 2023 год. Кроме повышения комиссионных доходов за счет увеличения количества сделок, “Московская биржа” получает дополнительный процентный доход за счет остатков клиентов.

Сейчас акции эмитента торгуются по ценам сентября 2023 года, что повышает привлекательность инвестиций в инструмент. Разворота негативного тренда стоит ожидать около уровней мощной линии поддержки в виде EMA 200 (163 руб.). Основные цели для роста - 213 руб. (потенциал 21%) и 223 руб. (26%).

Корпоративный центр ИКС 5 (бывш. X5 Retail Group)

Акции “X5 Retail Group” не торгуются на Мосбирже с 5 апреля в связи с редомициляцией эмитента и реформирования российской части международного бизнеса в отдельную публичную организацию. Бумаги уже новой компании “Корпоративного центра ИКС 5” станут доступными для покупки 9 января 2025 года. Длительный перерыв в торгах акциями эмитента приведут к высокому ажиотажу со стороны инвесторов. Кроме того, “X5” за 9 месяцев 2024 года удалось нарастить свою чистую прибыль по МСФО на 19,3% год-к-году - до 35,3 млрд. руб. Инвесторы ожидают от компании и выплаты крупного дивидендов из нераспределенной прибыли, его доходность, по оценкам аналитиков, может превысить 27%.

В таких условиях бумаги “Корпоративного центра ИКС 5” имеют все шансы стать одним из главных лидеров роста в 2025 году, показав рост в 20-30%.

Ренессанс Страхование (RENI)

Акции “Ренессанс Страхование” попали в топ наиболее перспективных бумаг для инвестиций в 2025 году сразу у ряда брокеров: “SberCIB”, “Альфа-Банка”, “Газпромбанка”, “Атона” и “Цифры Брокер”. По результатам 9 месяцев 2024 года, объем страховых премий холдинга увеличился на 38,7% по сравнению с аналогичным периодом 2023 года, составив 118,2 млрд. руб. Среднегодовой темп роста выручки “Ренессанс Страхование” в ближайшие пять лет, по оценкам аналитиков, будет находиться на уровне 22%. Дополнительное преимущество эмитент получит при снижении ключевой ставки, что приведет к положительной переоценке долговых инструментов организации (прежде всего, облигаций) на балансе.

На недельном графике инструмента в июле 2024 года произошел пробой линии поддержки, выше закрепиться бумагам “Ренессанс Страхование” пока не удалось.

Ожидаем от акций эмитента выхода к линии сопротивления уже в ближайшее время, учитывая консолидацию дневного графика около уровней экспоненциальных скользящих средних. Основная цель - 108 руб. (потенциал 12%) с дальнейшим выходом к вершине торгового диапазона в точке 113,5 руб. (17%).

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

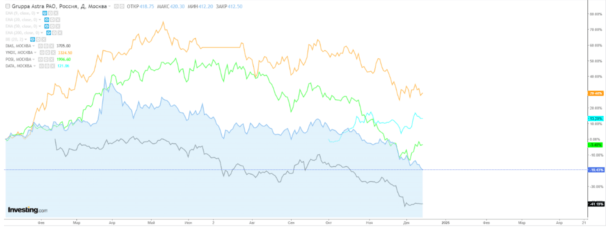

Группа Астра (ASTR)

IT-компания представила отличный отчет за 9 месяцев 2024 года, увеличив отгрузки за указанный период на 98% по сравнению с аналогичным показателем прошлого года - 10 млрд. руб. Скорректированная чистая прибыль добралась до отметки в 2,4 млрд. руб., что на 68% выше параметра 2023 года. Мультипликатор чистого долга к EBITDA находится на низком уровне - 0,34х. Несмотря на хорошие результаты, стоимость акций “Группы Астра” снижается с начала года сильнее, чем у других конкурентов, за исключением “Диасофта”.

Тренд на импортозамещение программного обеспечение в государственных компаниях еще не завершен, поэтому потенциал роста у эмитента на 2025 год остается. По графику ожидаем смену тренда и выход сначала к средней линии Боллинджера (452 руб., потенциал роста 10%) с дальнейшим выходом к линии сопротивления (490 руб., 19%).

Лукойл (LKOH)

От ослабления рубля больше всего выигрывают экспортеры. К тому же в 2025 году ожидается принятие ряда реформ в нефтяной отрасли со стороны нового президента США Дональда Трампа, что позитивно повлияет на рынок нефти. “Лукойл” является наиболее привлекательным эмитентом на этом рынке в России за счет стабильных выплат дивидендов. В 2025 году от компании стоит ожидать доходности в размере 14-16%.

Недельный график акций “Лукойла” сейчас находится около уровней пересечений EMA 9, EMA 20 и EMA 50, что может стать важным сигналом к росту. Но сначала по бумаге 17 декабря произойдет дивидендный гэп в размере приблизительно 7%, после чего стоит ожидать отскока от линии поддержки и роста до 7 648 руб. (потенциал роста от текущих цен 12%).

Татнефть (TATN)

“Татнефть” также выигрывает от ослабления рубля, так как выручка эмитента привязана к экспортным котировкам нефти. Каждый рост курса доллара на 5% приносит компании дополнительно 8% к EBITDA. Еще один позитивный фактор в пользу инвестиций в организацию заключается в высокой дивидендной доходности. По оценкам аналитиков SberCIB, в 2025 году “Татнефть” может направить акционерам по 91 руб. на акцию (доходность 15,9% к текущим ценам).

Недельный график акций “Татнефти” в конце 2023 года смог пробить уровень сопротивления и закрепился в новом торговом диапазоне (664-755 руб.), однако с июля 2024 года котировки инструмента снижаются. По мультипликатору CCI бумаги “Татнефти” крайне недооценены, поэтому ожидаем от актива роста как минимум до уровня в 664 руб. (потенциал роста 16%).

Т-Технологии (T)

“Т-Технологии” уже интегрировали в свою структуру приобретенный “Росбанк”, диверсифицировав свой кредитный портфель. Несмотря на покупку банка, эмитенту удалось удержать рентабельность собственного капитала на уровне 38%. Аналитики предсказывают рост чистой прибыли “Т-Технологий” в 2024 году до 124,1 млрд. руб., а в 2025 - до 150 млрд. руб. Такая динамика должна позитивно сказаться и на оценке акций холдинга.

Несмотря на высокую рентабельность, бумаги “Т-Технологий” недооценены рынком. Сейчас компания торгуется на уровнях октября 2022 года. Улучшение финансовых показателей и стабильная дивидендная программа должны привести стоимость актива к линии сопротивления в 4 600 руб. (потенциал роста 100%).

Новатэк (NVTK)

“Новатэк” пострадал практически больше всех на российском рынке от санкций со стороны США. Ограничения касаются флагманского проекта компании - “Арктик СПГ 2”. Смена администрации президента США может положительно повлиять на изменение ситуации с санкционным давлением. Сейчас бумаги “Новатэка” стоят исторически дешево по основным мультипликаторам: P/E - 3,96х, P/B (отношение рыночной капитализации к балансовой стоимости активов) 0,91х.

Недельный график инструмента уже несколько раз пробивал нижнюю линию Боллинджера. По мультипликаторам CCI актив сильно перепродан, мультипликатор MACD также символизирует с июля 2024 года о скором смене тренда. Акции “Новатэк” сильно недооценены рынком, любое ослабление санкционного давления на проект “Арктик СПГ 2” вмиг вызовет рост котировок. Основная цель - уровень средней линии Боллинджера и линии сопротивления около 956 руб. (потенциал роста - 26%).

Headhunter (HEAD)

“HeadHunter” является лидером на перспективном российском рынке поиска работы. За третий квартал 2024 года компания отчиталась по МСФО о росте выручки на 28,4% год-к-году - до 10,7 млрд. руб. Скорректированная чистая прибыль поднялась на 84,4% по сравнению с аналогичным периодом 2023 года - до 7,3 млрд. руб. Итоговые результаты оказались значительно выше консенсус-прогнозов аналитиков. 17 декабря будет закрыт реестр акционеров “HeadHunter” для дивидендов за 9 месяцев 2024 года. Компания выплатит по 907 руб., что дает доходность более 22%. После закрытия реестра стоимость инструмента, с высокой долей вероятности, снизится на размер дивидендов.

Дневной график “HeadHunter” в начале декабря ушел ниже EMA 200. До конца года цена бумаг компании опустится к уровням 4 200 руб. из-за дивидендного гэпа, после чего стоит ждать ее восстановления до показателей уровней сопротивления - 3 729 руб. (потенциал роста к предполагаему снижению стоимости инструмента - 16,5%) и 3 940 руб. (23%). Ближе к середине года стоит ожидать и закрытие дивидендного гэпа, так как акции “HeadHunter” являются привлекательными из-за двузначных темпов роста и стабильного финансового положения эмитента.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса TRUMPПрогноз курса PepeРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаПолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов