- 📰 Новости и статьи

- Краткосрочный обзор акций “Сургутнефтегаза” - причины коррекции и перспективы роста

Краткосрочный обзор акций “Сургутнефтегаза” - причины коррекции и перспективы роста

Акции "Сургутнефтегаз" протестировали ключевую поддержку. Узнайте, какие факторы могут спровоцировать рост в 2025 году и стоит ли инвестировать в январе.

Содержание

ПАО «Сургутнефтегаз» (СНГ) — одна из крупнейших российских нефтяных и газодобывающих компаний. Деятельность компании сосредоточена в трех регионах — Западно-Сибирский, Восточно-Сибирский и Тимано-Печорский.

Полное наименование компании — публичное акционерное общество «Сургутнефтегаз». Компания зарегистрирована в Сургуте там же расположена штаб-квартира.

Тикер ММВБ:SNGS

Причины падения котировок:

Котировки компании потеряли около 44% на фоне общей коррекции индекса. Тем не мене актив был слабее рынка и вернулся на значения остановки падения СВО. Технически на активе существенное длительное распределение с формированием сложной модели “голова-плечи” и дораспределением актива с формированием широкого вымпела.

Ускорило падение разочарование инвесторов в дивидендах компании. Несмотря на значительные накопленные средства от нераспределенной прибыли на банковских депозитах (при этом номинированные в валюте, при растущем курсе), выплаты по дивидендам оказались значительно хуже ожиданий. Что отразилось в существенных продажах перед закрытием реестра.

Немаловажным фактором выступило снижение цен на нефть с 90 до 70 долларов за баррель, что для компании с высокой себестоимостью добычи, явилось фактором снижения прибыли.

Компания снижала добычу нефти в рамках соглашения ОПЕК+, что повлекло за собой снижение добычи по газовому сегменту бизнеса, так как он происходит попутно добычи нефти.

Мультипликаторы компании:

Основные мультипликаторы оценки стоимости выглядят привлекательными. Так цена компании\прибыль (P/E) составляет 16.1 , а капитализация\выручка (P/S) составляет 0.42. Тем не менее учитывая то что компания не ориентирована на миноритарных акционеров (низкие дивиденды, не заинтересована в росте рыночной капитализации) данные показатели не отвечают действительности фондового рынка.

Рентабельность компании также не высокая. Так ROE (Чистая прибыль/собственный капитал) составляет всего 1.0% , а операционная прибыль\величина активов (ROA) - 0.9% что не создает привлекательности для частного инвестора.

Факторы для дальнейшего снижения котировок компании:

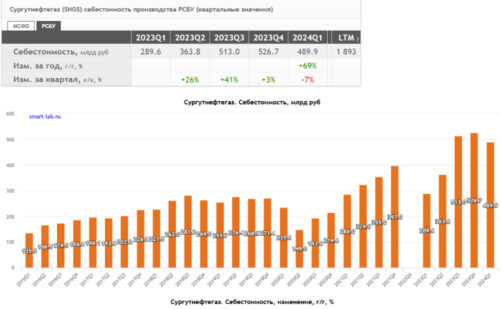

Возможное увеличение добычи нефти крупнейшими компаниями при стагнации спроса может вызвать снижение цены на нефть до 60 долларов, что существенно снизит рентабельность компании. По данным на первый квартал 2024 года, себестоимость добычи в среднем составила 30,9 тысяч рублей за тонну (или около 46 долларов за баррель).

Слабая репутация у миноритарных акционеров. Так при падении суточной добычи и распределения прибыли (дивидендов) компания держит денежные средства сопоставимые в годовой выручкой на банковских депозитах. В том числе основной трейдер Сургута - компанию Gunvor осуществляет поставки нефти по ценам существенно выше рыночным. из-за чего часть прибыли Сургута “оседает” на счетах трейдера (стоит отметить что Gunvor принадлежит Геннадию Тимченко).

Компания выглядит явно слабее остальных топовых нефтяников что видно из разрыва спреда в корреляции активов.

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

Возможные драйверы для роста

Существенное расширение компании может как снизить себестоимость добычи так и увеличить производственные мощности. Так планируется увеличение мощности действующего НПЗ в Ленинградской области с 21 до 24 млн тонн в год и строительство нефтеперерабатывающего завода мощностью 12 млн тонн в год.

Дальнейшая девальвация рубля существенно увеличит “рублевую” стоимость компании и размеры накоплений на депозитах которые уже составляют около 6 трлн. рублей.

Техническая картина:

Глобально инструмент протестировал сильную коррекционную зону и историческую поддержку в зоне 20-21 рубля. Есть существенные объемы покупателя с импульсом 22.12.2024 года на заседании ЦБ. Тем не менее нисходящая тенденция сохраняется и возможно еще одно снижение перед разворотом.

Цена протестировала сильное сопротивление в зоне 24.500. Сформирован ап-траст на высоком объеме. Актив пытаются откупать, возможен ретест сопротивления с последующим снижением с тестом основания импульса. При пробое зоны 24.500 и нисходящей линии тренда ожидается тест зоны 36 рублей.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса TRUMPПрогноз курса PepeРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаПолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов