- 📰 Новости и статьи

- Краткосрочный обзор акций “Распадская” — причины падения котировок и перспективы роста

Краткосрочный обзор акций “Распадская” — причины падения котировок и перспективы роста

Несмотря на снижение выручки, "Распадская" сохраняет устойчивость. Узнайте, как рынок угля и курс рубля могут повлиять на акции.

Содержание

О компании:

«Распа́дская» (Распадская угольная компания, РУК) — российская угольная компания. Полное наименование — Публичное акционерное общество «Распадская». Штаб-квартира — в Новокузнецке. Состоит из двух площадок — Новокузнецкой и Междуреченской. Управляет добычей на крупнейшей в России угольной шахте Распадская.

Тикер ММВБ: RASP

Причины падения:

Основным драйвером падения выступило не начало СВО, а разворот цен на уголь в длительный нисходящий тренд в ноябре 2023 года.

Цена на коксующийся уголь после существенного снижения достигло сильной исторической поддержки в зоне 1000-1100. Что и послужило основной причиной снижения рентабельности и прибыли в частности угольной отрасли в целом.

Вторым не маловажным фактором выступило введение санкций на компанию ,что усилило эффект от падения цен на уголь.Так в SDN List попали предприятия группы Evraz - "Евраз Качканарский ГОК", "Евраз НТМК", "Евраз Ванадий Тула", "Евраз ЗСМК", а также ПАО "Распадская" (контролирующий акционер - Evraz), ее шахты ("Есаульская", "Алардинская" и "Южкузбассуголь"), "Распадская угольная компания" (РУК, управляет "Распадской").

Общая коррекция рынка также сказалась на котировках компании. Совокупность факторов спровоцировало импульсное снижение более чем на 40%.

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

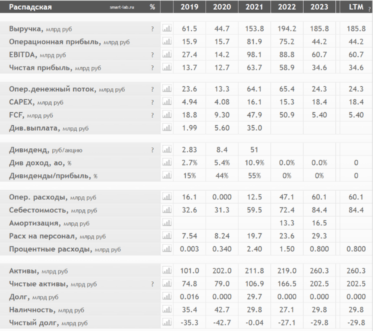

Финансовые показатели компании:

Несмотря на санкционное давление и неблагоприятную рыночную конъюнктуру компании удалось сохранить высокие показатели продемонстрировав лишь незначительное снижение темпов роста. Так выручка снизилась всего на 10%, чистая прибыль на 30%, но при этом осталась в положительных значениях.

Отрицательный чистый долг позволил сохранить рентабельность компании на высоких значениях на фоне цикла высоких процентных ставок.

Финансовые показатели компании и незначительное снижение на 40% относительно всего рынка, говорит о ее устойчивости даже в условиях беспрецедентного давления.

Перспективы для роста:

Рост спроса на уголь и восстановление цен после цикла снижения выступит основным драйвером для возможного роста компании..

Переориентация экспортных потоков на Восток(ключевых потребителей на рынке угля - Китай, Индию, Турцию) даст существенный прирост выручки компании, что может усилить эффект от восстановления цен.

Снижение инфляционных процессов и снижение ключевой ставки как и начало переговоров на СВО может послужить триггером для инвесторов как о дне рынка и вызовет существенную переоценку компании.

Не маловажным как для экспортера это дальнейшая девальвация рубля с возможной целью у отметки 130 рублей за доллар - что не только увеличит прибыль компании но и вызовет ее “рублевую” переоценку

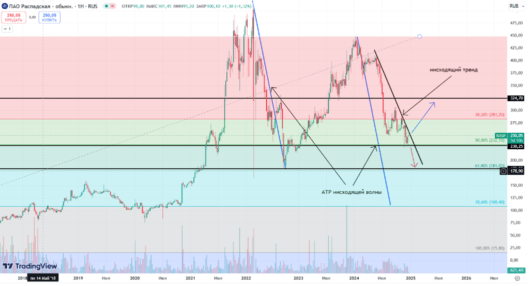

Техническая картина:

Технически актив достиг сильной зоны коррекции 50% по отношению к предыдущему росту. Для смены тренда необходимо равенство отрезков и достижение зоны 78,6%. Актив протестировал нисходящую линию тренда и сформировал ложный пробой сопротивления на высоком объеме. Возможен пробой поддержки на отметке 220 и тест минимумов конца 2022 года на отметке 180 рублей. При позитивном сценарии по рынку и пробое нисходящей линии тренда ожидается тест сильного сопротивления на отметке 300 рублей.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса TRUMPПрогноз курса PepeРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаПолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов