- 📰 Новости и статьи

- «Мать и дитя» на подъеме: анализ акций и перспективы для инвесторов

«Мать и дитя» на подъеме: анализ акций и перспективы для инвесторов

Акции сети клиник «Мать и дитя» выросли на 17% (MDMG). В любом случае — бумага выглядит более чем привлекательно!

Содержание

Акции сети клиник «Мать и дитя» выросли на 17%

Акции МКПАО «МД Медикал Груп» (MDMG), которая управляет сетью клиник «Мать и дитя», после открытия торгов подорожали на 16,68%. Цена бумаги в моменте доходила до ₽970. Сейчас рост замедлился до +4,88%, бумаги торгуются на уровне ₽871,9.

Источник: mcclinics.ru

Сегодня ГК «Мать и дитя» опубликовала пресс-релиз о финансовой результатах компании за 9 месяцев 2024 года «Выручка ГК «МД Медикал» выросла на 22% в 3 квартале 2024 года».

О компании

Группа компаний «Мать и дитя» — МКПАО «МД Медикал Груп Инвестментс» — один из ведущих участников на рынке частных медицинских услуг в России.

История компании началась в 2006 году с медицинской помощи в сфере женского здоровья и педиатрии. «Мать и дитя» уже несколько лет успешно реализует курс на многопрофильное медицинское обслуживание, с каждым годом расширяя спектр направлений в лечении пациентов.

Источник: mcclinics.ru

После редомиляции с Кипра в Россию — 28 мая 2024 года группа компаний зарегистрировалась в Калининградской области в специальном административном районе на острове Октябрьский в качестве Международной компании Публичного акционерного общества «МД Медикал Груп Инвестментс» (сокращенно — МКПАО «МД Медикал Груп») в порядке, предусмотренном законом «О международных компаниях».

Источник: mcclinics.ru

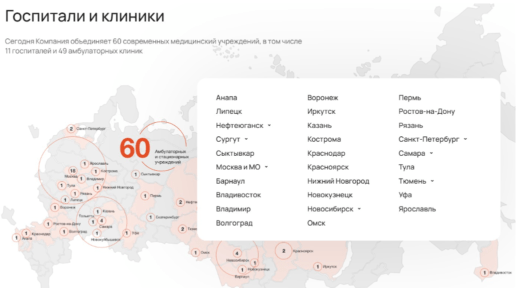

МКПАО «МД Медикал» является одним из лидеров на российском рынке частных медицинских услуг. Сейчас сеть клиник «Мать и дитя» объединяет 61 современное медицинское учреждение, в том числе 11 многопрофильных госпиталей и 50 амбулаторных клиник с присутствием на территории 30 регионов Российской Федерации.

Конкурентные преимущества

Вертикально-интегрированная бизнес-модель, подкрепленная образовательными инициативами

11 ультрасовременных высокотехнологичных госпиталей

50 клиник, обладающих мощными диагностическими, терапевтическими и хирургическими ресурсами

Медицинский университет МГИМО-МЕД

Широкий профиль медицинских услуг: 78 медицинских специализаций

Широкая география присутствия: 30 регионов, 36 городов

Высокие стандарты качества медицинской помощи

Высококвалифицированный врачебный персонал с многолетним опытом работы: врачи высшей категории, кандидаты и доктора медицинских наук

Передовое медицинское оборудование ведущих производителей

Высокий уровень цифровизации медицины

Профессиональная команда менеджмента, замотивированного на рост компании.

Компанию возглавляет Марк Аркадьевич Курцер, профессор, академик РАН, основатель и член совета директоров компании.

География присутствия ГК «Мать и дитя». Источник: mcclinics.ru

Обыкновенные акции «МД Медикал Груп» торгуются на Московской фондовой бирже (MOEX: MDMG). 30 октября в пресс-релизе МКПАО «МДМГ» было сообщено, что совет директоров компании допускает еще одну — третью выплату дивидендов в 2024 году.

Генеральный директор МКПАО «МД Медикал» Марк Курцер. (Фото: Кирилл Зыков / АГН «Москва»)

Генеральный директор компании Марк Курцер в пресс-релизе, посвященном отчетности компании за 9 месяцев 2024 года сказал:

«Быть привлекательной инвестиционной историей — значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года.»

Группа компаний заплатила инвесторам в 2024 году в виде дивидендов:

За 3 месяца в общем объеме порядка 10,6 млрд рублей или 141 рубль на одну обыкновенную акцию, в том числе за счет нераспределенной прибыли прошлых лет.

За 6 месяцев по обыкновенным акциям МКПАО «МД Медикал Груп» в размере 1,7 млрд руб. или 22 рубля на одну обыкновенную акцию.

БРОКЕР | 🎁 БОНУС 🎁 | АКТИВАЦИЯ |

АЛЬФА-ИНВЕСТИЦИИ | 5000 ₽ на открытие счета | ✅ ЗАБРАТЬ |

ТБАНК-ИНВЕСТИЦИИ | Акции до 20 000 ₽ в подарок | ✅ ЗАБРАТЬ |

БКС-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

NIBLE-ИНВЕСТИЦИИ | Бесплатное обслуживание | ✅ ЗАБРАТЬ |

Совокупно выплаты дивидендов за 1 полугодие составили — ₽163, что составляет 61% консолидированной чистой прибыли Группы компаний за 6 месяцев 2024 года по МСФО.

Дивидендная политика основана на ряде факторов. Размер выплачиваемых дивидендов будет определяться чистой прибылью (включая накопленную), условиями действующих соглашений, наличием свободных денежных средств, дивидендами от дочерних структур, потребностями группы МДМГ в капитальных вложениях, а также состоянием рынка капитала и стратегическими целями компании, связанными с финансированием.

Выплата дивидендов должна производиться не реже одного раза в год. По усмотрению совета директоров могут выплачиваться промежуточные дивиденды.

Ранее Курцер говорил, что менеджмент будет предлагать направлять на дивидендные выплаты по 60–75% чистой прибыли в зависимости от потребности в капитальных затратах.

Показатели за 9 месяцев 2024 года

Финансовые показатели:

Общая выручка Группы выросла на 22,3% год к году до ₽24 033 млн;

Сопоставимая выручка (LFL) Группы выросла на 18,9% год к году;

Выручка московских госпиталей увеличилась на 26,0% год к году до ₽11 880 млн в связи с существенной динамикой выручки по стационарному лечению, родам и амбулаторным посещениям;

Выручка региональных госпиталей увеличилась на 18,4% год к году до ₽6 440 млн за счет наращивания стационарной и амбулаторной медицинской помощи;

Выручка амбулаторных клиник в Москве и Московской области увеличилась на 9,9% год к году до ₽2 280 млн благодаря росту выручки от амбулаторных посещений;

Выручка амбулаторных клиник в регионах выросла на 26,4% год к году до ₽3 393 млн в связи с ростом выручки от амбулаторных посещений и ЭКО;

Чистая денежная позиция на 30 сентября 2024 года составила ₽3 578 млн;

Общий объем капитальных затрат за 9 месяцев 2024 года составил ₽1 595 млн.

Операционные показатели:

Количество амбулаторных посещений выросло на 17,9% год к году до 1 793 559;

Количество койко-дней выросло на 4,8% год к году до 110 212;

Количество принятых родов выросло на 13,8% год к году до 8 318;

Количество пункций ЭКО выросло на 3,5% год к году и составило 14 617.

Перспективы бумаги группы — MDMG

В 2024 году Группа МДМГ демонстрирует активный рост, фиксируя увеличение выручки на 22% в 3 квартале. Были открыты три новые клиники и два медицинских центра с современным оборудованием. Госпитали «Мать и дитя» обеспечивают медицинское обслуживание пациентов по направлениям: онкологии, гинекологии, кардиологии и травматологии.

Амбулаторная медицинская помощь сети клиник «Мать и дитя» показывает высокую востребованность, с ростом выручки от диагностики, акушерства и педиатрии на 26%. В традиционном направлении «роды» отмечен рост на 22%. Пациенты все чаще выбирают премиальные форматы ведения беременности и родов, что связано с высоким уровнем услуг, предоставляемых в ГК «Мать и дитя».

Потенциал и драйверы роста стоимости бумаг группы:

Дивидендная политика группы и дивидендная доходность. Текущая дивидендная доходность в 14% значительно выше средней доходности по рынку в ~7–8%. Компания и в дальнейшем будет направлять от 60% до 75% чистой прибыли на дивиденды, что даст дивидендную доходность минимум 10% в 2025 году.

Фиксированная ставка налога на прибыль. МКПАО «МД Медикал Груп» является одной из немногих компаний, у которой ставка налога на прибыль останется на уровне 20% в 2025 году и в среднесрочной перспективе. Это, при прочих равных условиях, позволит избежать дополнительного давления на свободный денежный поток и повышает мультипликатор PE.

Сильные операционные результать. Количество амбулаторных посещений увеличилось на 15,4% до 610 340, со средним чеком ₽6,2 тыс. в Москве и ₽2,5 тыс. в регионах. Койко-дни возросли на 0,3% до 34 694, средний чек составил ₽118,2 тыс. в Москве и ₽43,4 тыс. в регионах.

Спрос на премиальные форматы ведения беременности и родов. Показатель вырос на 3,8% до 2 916 со средним чеком ₽582,2 тыс. в Москве и ₽235,8 тыс. в регионах. Пункции ЭКО увеличились на 3% до 4 913, средний чек ₽318,1 тыс. в Москве и ₽296,1 тыс. в регионах.

Вывод:

На рынке сложился благоприятный момент для держателей акций ГК «Мать и дитя» (MDMG). Инвестиции в МКПАО «МД Медикал Груп» представляют собой участие в качественном, социально значимом, высоко рентабельном бизнесе с неизменной ставкой налога на прибыль и двухзначным ростом выручки в процентном выражении.

Плюсы эмитента:

Высокие темпы роста бизнеса за счет экспансии в регионы. Компания открывает новые клиники, строит и покупает госпитали.

В 2024 году открыты медицинские центры в Анапе и Москва-Сити, клиники в Москве, Челябинке и Липецке. Сильные результаты госпиталей привели к росту выручки и прибыли.

У компании есть целевой показатель ROIC (возврат на инвестированный капитал) в 20% и они его соблюдают.

Компания сохраняет высокий уровень рентабельности по EBITDA 16,8%

Минусы эмитента:

Рост показателей обусловлен вводом новых корпусов.

После начала СВО большая часть инвестиций приостановлена.

Компания не дешевая, EV/EBITDA — 10,3; P/E — 7,09

Есть перспективы роста стоимости бумаг MDMG с потенциалом роста 24%.

Цена: ₽871,9

Прогноз: ₽1200

Вывод: «Держать»

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье

Популярные материалы

Акции

Прогноз акций СбербанкПрогноз акций ГазпромПрогноз акций ЛукойлПрогноз акций АэрофлотПрогноз акций РусснефтьПрогноз акций СамолетПрогноз акций ЮнипроПрогноз акций АртгенПрогноз акций ГенетикоПрогноз акций ЛенэнергоКриптовалюты

Прогноз курса БиткоинПрогноз курса ЭфириумПрогноз курса СоланаПрогноз курса ToncoinПрогноз курса Not CoinПрогноз курса DogecoinПрогноз курса BNBПрогноз курса XRPПрогноз курса TRUMPПрогноз курса PepeРейтинги акций

Самые дорогие акцииСамые дешёвые акцииСамые доходные акцииСамые надёжные акцииСамые ликвидные акцииПерспективные акцииНедооцененные акцииГолубые фишкиАкции с дивидендамиАкции по секторам и отраслям

Акции Российских IT компанийАкции банков и финансовых компанийАкции нефтяных и газовых компанийАкции металлургических компанийАкции энергетических компанийАкции сырьевой промышленностиАкции транспортных компанийАкции потребительского сектораБонусы и спецпредложения

Бонусы и акции банковБонусы за инвестицииВыгодные банковские вкладыБонусы за регистрациюПромокоды банковКредитные карты с бонусамиДебетовые карты с бонусамиМарафон кэшбэка от Яндекс-БанкаПолезные материалы

Лучшие криптокошельки 2025Лучшие криптовалютные биржи 2025Биржи без верификации (KYC) 2025Карты с бесконтактной оплатойКарты с процентом на остатокКарты для самозанятыхКарты с бесплатным обслуживаниемВыгодные карты для пенсионеровЛучшая карты для путешествийДетские банковские картыОтветы на тесты

Тест «Необеспеченные сделки»Тест «Котировальные списки акций»Тест «Российские облигации без рейтинга»Тест «Производные финансовые инструменты»Тест «Облигации со структурным доходом»Тест «Структурные облигации»Тест «Маржинальная торговля»Тест «Фьючерсы и Опционы»Тест для неквалифицированных инвесторов