- 📰 Новости и статьи

- Главные новости 23 апреля

Главные новости 23 апреля

Собрали для вас главные новости дня

Содержание

Сегодня не произошло ничего экстренного: мы постепенно входим в дивидендный сезон, ждем решения по ключевой ставке и предстоящее IPO «Фабрики ПО». Крайне советуем прочитать отдельный материал про это. Из интересного — приглашение на саммит G20. Вполне вероятно, что мы наблюдаем начало долгого периода "подвешенного состояния", когда затяжная война будет сопровождаться периодами потепления и охлаждения во внешнеполитических отношениях со странами Запада без однозначного разрешения сложившейся ситуации. Приятного чтения!

⛽️ Дивиденды «Лукойла»

Акционеры нефтяного гиганта поставили точку в вопросе распределения прибыли за прошлый год, утвердив финальные дивиденды в размере 278 рублей на одну акцию. Это решение подтверждает статус компании как одного из главных столпов стабильности для частного капитала, обеспечивая инвесторам прозрачную доходность даже в условиях волатильных цен на сырье.

Рынок воспринял новость спокойно — параметры выплат во многом были заложены в котировки заранее. Основным фактором для бумаги остается способность компании генерировать устойчивый денежный поток на фоне внешних ограничений, что позволяет менеджменту сохранять предсказуемую дивидендную политику без ущерба для инвестиционной программы.

📺 Выплаты VK Видео

Платформа VK Видео переходит к фазе агрессивной монетизации пользовательского внимания, увеличив выплаты авторам по итогам 2025 года до внушительных 3 млрд рублей. Основным драйвером роста стала партнерская программа: за год средний заработок создателей контента вырос в 6,4 раза, а динамика первого квартала 2026 года (+130% год к году) указывает на то, что компания не намерена снижать темпы экспансии.

Стратегия выглядит логичным ответом на структурные изменения в потреблении медиа: в марте 2026 года ежемесячная аудитория сервиса превысила 83 млн пользователей. Для холдинга это не просто вопрос охватов, а попытка конвертировать «миграцию» зрителей в устойчивый рекламный инвентарь. Риски здесь традиционны для технологического сектора: высокая стоимость удержания авторов и необходимость постоянно подтверждать эффективность площадки для рекламодателей на фоне жесткой борьбы за экранное время пользователя.

💻 IPO «Фабрики ПО»

На отечественном ИТ-рынке определились ценовые параметры нового размещения: разработчик «Фабрика ПО» установил ориентир IPO на уровне 25 рублей за акцию. Период сбора заявок, стартующий сегодня и завершающийся 29 апреля, станет важным индикатором аппетита инвесторов к активам «второго эшелона» в условиях, когда стоимость заемного капитала остается на крайне высоком уровне.

Для компании выход на биржу, намеченный на 30 апреля, — это не только вопрос привлечения ликвидности, но и попытка закрепиться в статусе бенефициара тренда на импортозамещение софта. Инвесторы, в свою очередь, будут оценивать, насколько оправдана текущая оценка в секторе с высокой конкуренцией за кадры и контракты.

Подробнее о том, стоит ли участвовать в IPO «Фабрики ПО» читайте в специальном материале

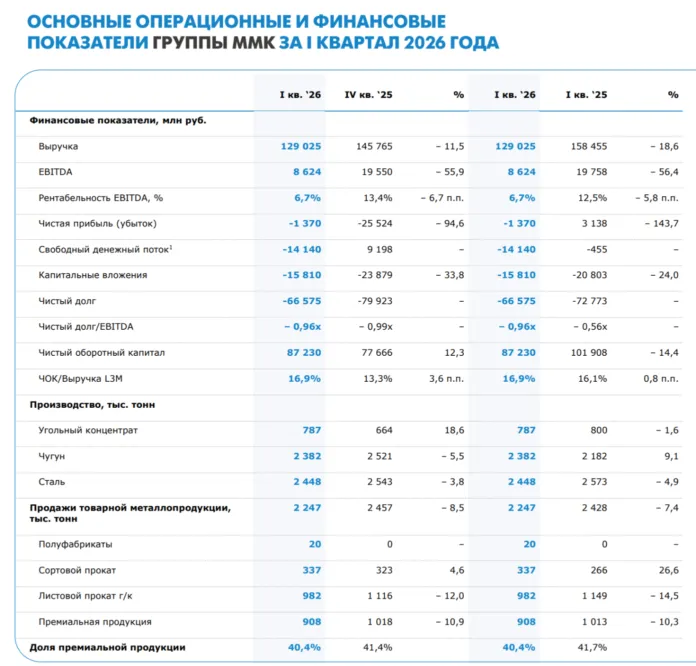

🏗Отчет ММК

Магнитогорский металлургический комбинат представил финансовые итоги за первый квартал 2026 года, которые наглядно иллюстрируют текущее давление на сталелитейный сектор. Выручка компании сократилась на 18,6% в годовом выражении, а показатель EBITDA обвалился более чем вдвое — на 56,4%. Итогом квартала стал чистый убыток в размере 1,37 млрд рублей, что резко контрастирует с прибылью в 3,13 млрд рублей за аналогичный период прошлого года. Результаты не стали сюрпризом для инвесторов и подтвердили ожидания рынка.

Отчет отражает не только рост операционных издержек, но и общее охлаждение внутреннего спроса. Переход от прибыли к убытку ставит под вопрос операционную эффективность в условиях высокой инфляции и дорогой логистики. Для инвесторов эти цифры — сигнал к пересмотру ожиданий: накопленная ранее денежная подушка может быть направлена на латание операционных дыр, а не на дивидендные выплаты, что заставляет рынок закладывать более консервативные сценарии для акций сектора.

📈 Инфляция в РФ

Росстат зафиксировал символический рост цен на 0,01% за отчетную неделю с 14 по 20 апреля. После абсолютно «нулевой» динамики (0,00%) неделей ранее эти цифры свидетельствуют о фактической стагнации потребительской инфляции в моменте. Для регулятора такая пауза — важный сигнал перед предстоящим опорным заседанием: ценовое давление стабилизировалось, что дает пространство для маневра в рамках денежно-кредитной политики.

Однако этот «штиль» пока не выглядит как долгосрочный тренд. Минимальный прирост может быть следствием временного сжатия спроса или сезонных факторов, тогда как фундаментальные драйверы инфляции все еще сохраняются.

👥 Возрастной перекос рынка труда

Российский рынок труда проходит через точку демографического перелома: согласно актуальным данным, доля работающих граждан в возрасте старше 60 лет достигла 12%, впервые превысив показатель молодежной группы (23–30 лет), на которую приходится лишь 11% занятых. Этот структурный сдвиг подчеркивает фундаментальный вызов для экономики — прогрессирующее старение трудовых ресурсов и нарастающий дефицит молодых специалистов.

Особое внимание привлекает эрозия традиционного «ядра» трудоспособного населения. Если группа 30–39 лет пока удерживает долю в 25%, то по общей численности занятых она уже начала уступать категории 40–49 лет. Подобная динамика вынуждает бизнес форсированно пересматривать подходы к автоматизации и программам удержания возрастных сотрудников, поскольку конкуренция за немногочисленную молодежь становится для многих компаний экономически неподъемной.

📑ОФЗ победили

На российском фондовом рынке наблюдается выраженный переток капитала в долговые инструменты, что делает ОФЗ ключевым элементом инвестиционных стратегий. Текущий уровень ключевой ставки в диапазоне 14–15% остается одинаково жестким ограничителем для рынка акций: при такой стоимости заемных средств дивидендная доходность большинства бумаг проигрывает безрисковым активам. Как следствие, с марта доходность портфелей, ориентированных на гособлигации, уже превысила 4% (с учетом НКД), что на фоне волатильности широкого рынка выглядит более предпочтительным сценарием.

Аналитики указывают на формирование локального максимума по акциям в мае, после чего давление макроэкономических факторов может усилиться. В условиях, когда даже точечные идеи в технологическом или финансовом секторах показывают умеренный рост в пределах 2–3,6%, облигации федерального займа становятся не просто «тихой гаванью», а инструментом с более понятным профилем доходности. Рынок фактически вошел в фазу, где ставка ЦБ является главным фактором влияния, превращая бонды в основной актив текущего цикла.

🤝Возвращение в G20

Министерство иностранных дел РФ подтвердило получение приглашения для участия российской делегации на высшем уровне в предстоящем саммите G20, который пройдет в Соединенных Штатах. Это событие вносит элемент интриги в текущую геополитическую повестку, сигнализируя о сохранении формальных каналов коммуникации между ключевыми экономиками мира, несмотря на беспрецедентное санкционное давление.

Участие в форуме такого масштаба открывает окно для прямого диалога по вопросам глобальных экономических дисбалансов и фрагментации рынков. Для инвесторов этот сигнал носит скорее психологический характер: сам факт приглашения не означает немедленной деэскалации, однако он снижает вероятность сценария полной изоляции финансовой системы. Ключевым фактором здесь станут не официальные коммюнике, а итоги непубличных встреч на «полях» саммита, которые могут задать вектор отношения к российским активам на вторую половину года.

🚢Плата за проход в Ормузе

Иранская экономика освоила новый фискальный инструмент: Тегеран впервые отчитался о получении дохода от сборов за транзит судов через Ормузский пролив. По заявлению вице-спикера Меджлиса, средства уже зачислены на счета Центрального банка страны. Этот шаг превращает одну из главных мировых логистических артерий, через которую проходит до 20-30% мирового нефтяного трафика, в прямой источник бюджетных поступлений Ирана.

Для глобальных рынков это событие создает важный прецедент: фактическая монетизация контроля над стратегическим проливом может привести к росту операционных издержек для танкерного флота и удорожанию логистических страховок. Тегеран демонстрирует переход от угроз перекрытия артерии к долгосрочной стратегии извлечения ренты из своего географического положения. Учитывая отсутствие конкретных сумм в первом транше, рынок будет внимательно следить за динамикой этих поступлений, которые могут стать весомым фактором устойчивости иранской финансовой системы в условиях санкций.

Читайте также:

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье