- 📰 Новости и статьи

- Почему Минфин хочет ослабить рубль?

Почему Минфин хочет ослабить рубль?

Минфин планирует возобновить бюджетное правило раньше запланированного срока. Разбираем последствия для курса рубля и причины, по которым ведомству может быть необходимо искусственное ослабление национальной валюты.

Содержание

Министр финансов РФ Антон Силуанов на Биржевом форуме Московской биржи в четверг, 16 апреля, заявил, что правительство в ближайшее время рассмотрит вопрос о возврате к бюджетному правилу. Ранее Минфин сообщал, что возобновление валютных операций на открытом рынке запланировано с 1 июля.

📈Как отреагировал рынок?

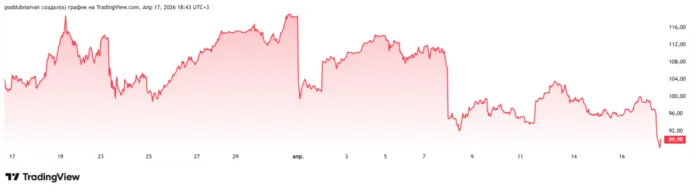

Курс рубля на эту новость быстро отреагировал снижением более чем 1%, однако потом не только не продолжил падение, но и откатился назад.

Возникает вопрос: может быть инвесторы чего-то не поняли? В пятницу торги на валютном рынке проходят спокойно, рубль к середине дня торговался лишь на 1,5-2 копейки ниже уровня закрытия четверга.

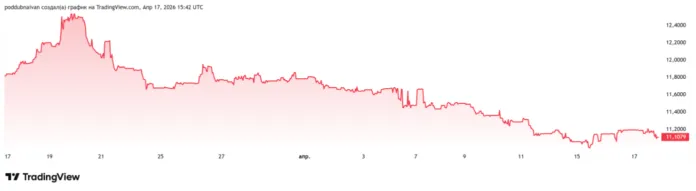

Можно сказать, что на слова министра рынок практически не отреагировал. Если посмотреть на дневной график пары юань-рубль (наиболее ликвидная на нашем рынке), то мы увидим, что с 30 марта начался уверенный нисходящий тренд. 15 марта пара попыталась сходу пройти сильную техническую поддержку и важный психологический уровень 11. Но перекупленность рубля была очень высока, и еще 15 марта начался откат от этого уровня. Так что заявления Силуанова никак не поменяли и практически не усилили и так начавшийся отскок.

🔎С чем это связано?

Да просто на российском валютном рынке нет крупных спекулянтов, которые своими действиями могут значимо влиять на формирование курса. До СВО у нас было очень много крупных международных игроков, для которых вбросить в рынок пару-тройку десятков миллионов долларов за несколько минут не представляло никаких проблем.

Сейчас их нет, а курс определяется притоком реальной валюты и спросом на нее. По характеру торгов в апреле явно видно, что в страну начал поступать увеличенный объем валютной выручки экспортеров, полученный в результате роста цен на углеводороды с начала апреля. И этот процесс не закончен. Играть же против тренда никому не хочется.

🪙Почему Минфин возвращается к бюджетному правилу?

Так зачем же Минфин вновь хочет выйти на валютный рынок, теперь уже с покупками золота и юаней, хотя еще в марте решил приостановить действие бюджетного правила? Причин для этого две.

Первая кроется в том, что сейчас можно пополнить Фонд национального благосостояния (ФНБ). Именно из-за рисков его быстрого израсходования в апреле, когда нефть эталонной марки Brent болталась около $70, а скидки на российскую нефть были огромными, и было принято решение приостановить валютные интервенции.

С началом иранского конфликта нефть взлетела выше $90. Российские сорта продаются с минимальным дисконтом, а иногда и с премией к эталону, то есть заведомо выше $59, когда согласно бюджетному правилу нужно валюту покупать на рынке.

Зачем нужен ФНБ? Официально он создавался как некий резерв на случай падения нефтегазовых доходов, чтобы в это время за счет него финансировать выпадающие доходы бюджета. Однако есть мнения, что ФНБ оказывает негативное влияние на экономику, поскольку он вытягивает деньги из нее и они перестают работать.

Вторая причина, может быть более важная — это желание ослабить курс рубля за счет того, что валюта будет скупаться на открытом рынке. Чем слабее будет рубль, тем большую выручку в рублях получат экспортеры за каждую проданную единицу нефти, газа или зерна. Увеличатся и поступления в бюджет.

А с бюджетом у нас ситуация очень печальная. Почему-то чиновники называют происходящее сейчас «охлаждением экономики», хотя на самом деле мы ушли даже не в рецессию, а в самое негативное, что может быть — стагфляцию. Это когда падение экономики сопровождается ростом цен.

Посмотрим на цифры. За январь-март 2026 года дефицит федерального бюджета составил 4,576 трлн руб., что уже на 21% (!!!) выше планируемого на целый год уровня. Это произошло из-за падения нефтегазовых доходов на 45% в результате низких цен на нефть в первый квартал года, а также роста расходов на 17%.

По оценкам Минэкономики, ВВП РФ снизился в январе на 2,1% в годовом выражении, а в феврале — еще на 1,5%. Более того, из-за СВО данные не отражают реальной ситуации: на практике все выглядит намного более печально. Например, произвело некое предприятие ракету. Это отразилось в расчете ВВП. Но ракета улетела и взорвалась. Все, ее нет. Никакой прямой пользы людям она в итоге не принесла, но в динамике ВВП это взрыв отражен как прирост экономики.

Инфляция за первые 3 месяца года составила почти 3%.

Именно для того, чтобы цифры по нашей экономике выглядели лучше (не забываем, что у нас в сентябре думские выборы), Минфин и пытается вернуться к старой и порочной практике ослабления рубля.

📊Последствия

Расплачиваться за это, как всегда, будет население. Россия по-прежнему зависит от импортных (китайских) комплектующих и зарубежного оборудования. Поэтому ослабление курса повлияет на стоимость как внутренней продукции, так и импорта, который подорожает вслед за ослаблением рубля.

Более того, под давлением останутся не-экспортеры. Банк России продолжит бороться с инфляцией и может уменьшить темпы снижения ключевой ставки. Если еще в начале года большинство аналитиков были уверены, что в 2027 год мы войдем с «ключом» на 12%, то теперь ожидания перемещаются в сторону 13%.

📉Что будет с курсом рубля?

Пока на рынке идет классический отскок, но о сломе тренда на укрепление российской валюты говорить рано.

Скорее всего, Минфин выйдет на рынок в мае, и его покупки должны приостановить рост рубля, но все будет зависеть от динамики нефти. Прогнозы говорят о том, что даже в случае урегулирования ситуации на Ближнем Востоке баррель в ближайшие несколько месяцев не упадет ниже $80 из-за нарушения мировой логистики и разрушений нефтяной инфраструктуры в ряде арабских стран.

Более того, многолетняя практика показывает, что действия Минфина не полностью компенсируют текущий дефицит или профицит валюты.

Таким образом, если нефть не преподнесет негативных сюрпризов, а Минфин не придумает чего-то нового, то рубль в паре с долларом вполне может уйти в район 70 (а то и чуть ниже), а в паре с юанем – прощупать отметку 10.

Однако тем, кому валюта реально нужна, например, для летнего отпуска, можно посоветовать ее начинать ступенчато покупать. Поймать «дно» по какому-то инструменту – задача сверхсложная даже для профессиональных трейдеров.

Читайте также:

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье