- 📰 Новости и статьи

- Что будет с фондовым рынком РФ?

Что будет с фондовым рынком РФ?

Кратко: анализ макроэкономической ситуации в июле 2026 года указывает на преобладание нисходящего тренда Индекса Мосбиржи с базовым таргетом 1500–1800 пунктов к концу года. Давление на рынок оказывают снижение цен на нефть Brent до уровня $70, инфраструктурные повреждения отечественных НПЗ и жесткая денежно-кредитная политика Банка России, создающая предпосылки для пересмотра ключевой ставки в сторону повышения. В текущих условиях целесообразно временное сокращение позиций в акциях нефтяников в пользу фондов денежного рынка и флоатеров. Переход к покупкам акций (фавориты — банковский сектор, СПБ Биржа, «Норникель», «ВСМПО-Ависма») обоснован исключительно в случае реализации геополитического сценария с началом мирных переговоров, способного вернуть индекс к уровням 3300–3500 пунктов.

Содержание

В последнее время произошли ряд событий, к сожалению, неблагоприятных для отечественных инвесторов. Обсудим, как сохранить капитал и где искать точки для входа при развороте рынка.

🛢️ Нефтяной сектор

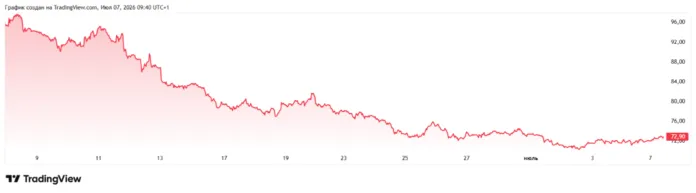

В мае 2026 г., когда появились предпосылки затухания конфликта США и Ирана (обе стороны не смогли добиться желаемых результатов) большинство мировых аналитиков предполагали, что даже после урегулирования ситуации нефть будет торговаться в диапазоне $75-85. Свои прогнозы они основывали прежде всего на том, что после открытия Ормузского пролива, через который проходит не менее четверти мировых поставок нефти, понадобиться как минимум пару месяцев, чтобы восстановить привычную логистику.

Кроме того, ожидалось, что при падении нефти ниже $80 стратегические резервы начнут восстанавливать страны Международного энергетического агентства, которые их потратили для поддержания цен в период кризиса.

Что мы имеем сейчас? США и Иран прекратили военные действия, Ормузский пролив работает с перебоями и не на полную пропускную способность. Однако нефть торгуется чуть дороже $70, то есть на «довоенных» уровнях.

При этом Штаты обновляют исторические рекорды по добыче и экспорту нефти. Прогресс не стоит на месте и сейчас по ряду сланцевых месторождений добыча рентабельна при цене около $40 за баррель. Нет никаких сомнений, что для усиления своего доминирования США продолжат оказывать санкционное давление на российскую нефть.

Серьезные проблемы вызывает повреждение многих НПЗ, что спровоцировало топливный кризис в стране. Так, в начале июля, по сообщениям СМИ, беспилотники разрушили Кстовский НПЗ — крупнейшие перерабатывающий завод «Лукойла» (LKOH) и четвертый по мощности в России.

Это не только миллиарды прямых убытков. Ситуация с атаками НПЗ может быть критична ввиду того, что многое из разрушенного оборудования было европейского производства, и купить его сейчас из-за санкций гораздо сложнее. Переходить на китайское дорого, поскольку это может привести к необходимости перестройки не только процессов перегонки нефти, но и изменения геометрических контуров оборудования.

Будут потери в реализации топлива и у вертикально-интегрированных нефтяных компаний (так называемые ВИНК). Производство и продажа бензина внутри страны не являются высокомаржинальным бизнесом.

Идем далее. В июле Минфин в рамках бюджетного правила будет покупать валюту и золото на 5,4 млрд руб. — почти в два раза меньше, чем в предыдущий период, когда закупки финансового ведомства равнялись 9,9 млрд руб. в день. Это говорит о том, что Минфин видит проблемы с экспортными доходами нефтяников.

В такой ситуации покупка акций отечественной нефтянки непривлекательна. Может быть, бумаги сектора вообще стоит исключить из инвестиционных портфелей, заменив их банками, а еще лучше — фондами денежного рынка.

📉 Вопросы ставки

Падение нефти к ценам до начала ближневосточного конфликта обострит проблемы бюджета. Ориентировочно это произойдет в сентябре-октябре. Для затыкания «дырок» Минфин увеличит выпуск ОФЗ, а это ни что иное, как инфляция, пусть и чуть отложенная по времени.

Топливный кризис уже вносит основной вклад в повышение всех розничных цен за счет удорожания логистики. Некоторые транспортные предприятия отмечают, что они вынуждены повышать прайс на свои услуги не столько из-за того, что солярка стала дороже, сколько из-за необходимости грузовиков часами ждать очереди на заправках.

На юге России уже началась уборочная. Аграрии заявляют, что в результате дефицита топлива они уже несут потери из-за невозможности вовремя скосить/убрать выросшее. Рост цен на дизель будет заложен в цены продовольствия, которым питаться нам еще год.

ЦБ это все прекрасно понимает. На Финансовом конгрессе, который прошел на первой неделе июля, глава ЦБ Эльвира Набиуллина сделала несколько важных заявлений.

Показатели инфляционных ожиданий пока не показали реакции на изменение топливных цен. Это значит, что ожидания вырастут в дальнейшем, а на этот фактор регулятор обращает пристальное внимание при определении ключевой ставки.

Банк России повысил ожидания по траектории ключевой ставки. Это, в том числе, следствие первого пункта. Крупнейшие российские банки уже повысили ставки по вкладам на три месяца, пусть и не на много, что еще раз говорит об уверенности рынка в замедлении темпов снижения ставки. Индекс Мосбиржи гособлигаций (RGBI), отражающий динамику ОФЗ, упал в район середины-конца октября 2025 г., когда ставка равнялась 17%, а не сегодняшние 14,25%. Ранее бумаги, доходность которых привязана к ставке, росли опережающими динамику снижения «ключа» темпами в расчете, что к концу года ставка будет в районе 12% и продолжит сокращаться дальше подобными темпами. Сейчас же из котировок ушла спекулятивная составляющая, а это говорит о том, что крупнейшие участники долгового рынка не верят в дальнейшую мягкость денежно-кредитной политики ЦБ.

Никакого переохлаждения экономики нет. И здесь она права — наша экономика уже много лет находится в «замерзшем» состоянии.

Банк России не видит системных рисков для финансового рынка. Тут спорить бессмысленно — банковский сектор продолжает наращивать прибыль. То есть ужесточение ДКП приведет к снижению/замедлению роста инфляции и не ухудшит положение финансового сектора. За это и отвечает ЦБ (а дальше хоть трава не расти…).

Исходя их этого, в самом лучшем случае ждем, что в июле ЦБ снизит ставку на 0,25 п.п. с жесткой риторикой, а заодно повысит ожидаемое показатели по инфляции в своем среднесрочном прогнозе. Пессимисты не исключают, что «ключ» может быть повышен на те же 0,25 п.п.

Высокая ставка будет поддерживать привлекательность рублевых инвестиций. Удешевление нефти при наблюдаемом росте постоянном росте экспорта неизбежно приведет к девальвации рубля, но не таком сильном, как это еще месяц назад ожидали аналитики. Вряд ли даже в декабре доллар будет дороже 90 рублей. Акции экспортеров будут получать лишь слабую поддержку от девальвации.

В любом случае стоит различать инвестиционный и инфляционно-девальвационный рост.

🕊️ Мир на Украине спасет Индекс Мосбиржи?

Если не случится никаких изменений, то нисходящий тренд по Индексу Мосбиржи (IMOEX) сохранится в ближайшие месяцы. К концу года в базовом сценарии мы можем увидеть индикатор в диапазоне 1500-1800 пунктов. Все рассуждения о том, что рынок дешев по различным мультипликаторам, нужно игнорировать. В такой ситуации стоит сокращать позиции по акциям до минимума, а деньги как минимум вплоть до сентября вкладывать в денежные фонды и флоатеры (облигации с купоном, привязанным к ставке денежного рынка или ключевой ставке), а потом половину переводить в облигации с фиксированным купоном.

Принципиально улучшить настроения инвесторов может только геополитика — подвижки в подписании мирного соглашения с Украиной. Пусть и не быстрое, но неуклонное продвижение российских войск на земле в совокупности с таким же неуклонным разрушением энергетической и транспортной инфраструктуры Украины должно привести украинские власти к пониманию, что страна зиму просто не переживет.

Есть большая вероятность, что Россия и Украина ближе к концу года вновь сядут за стол переговоров. Ситуацией наверняка воспользуется Дональд Трамп, чтобы приписать себе заслуги миротворца. Заплатить за участие в этом процессе в надежде получить Нобелевскую премию мира ему придется отменой ряда санкций в отношении России и обещанием инвестиций. В данном варианте Индекс Мосбиржи может закрыть год в районе 3300-3500 пунктов. Только при появлении реальных предпосылок для реализации данного сценария стоит покупать акции.

По-прежнему наиболее хорошо идет бизнес у банков — большинство из них показывает рост прибыли по сравнению с прошлым годом. Их (пожалуй, за исключением МКБ (CBOM)) стоит подбирать в первую очередь. Почему не сейчас? Да просто при общих распродажах они будут падать вместе с рынком, пусть и меньшими темпами.

Очень перспективно выглядят бумаги СПБ Биржи (SPBE). Она всегда сильнее других реагирует на геополитику. В рамках Финансового конгресса ЦБ обещал подготовить нормативные акты для запуска торговли криптовалютой в начале ноября. По имеющимся данным, у СПБ Биржи уже готова инфраструктура для таких торгов, а креативный менеджмент биржи, скорее всего, сможет предложить более лучший, чем Мосбиржа (MOEX), сервис и сопутствующие услуги.

В числе фаворитов также будет один из крупнейших мировых производителей титана (металл для авиа- и космической отраслей) ВСМПО Ависма (VSMO), «Норникель» (GMKN), возможно «Русал» (RUAL).

Но все предпосылки для покупок вряд ли сформируются ранее середины осени.

Читайте также:

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этой статье