«РуссНефть» — одна из крупнейших российских нефтегазовых компаний, специализирующаяся на геологоразведке, добыче углеводородов и реализации сопутствующих операционных проектов. Компания управляет диверсифицированным портфелем добывающих активов, расположенных как на территории России, так и за рубежом. Холдинг активно развивает направления освоения перспективных месторождений и переработки сырьевых ресурсов, обеспечивая производство и поставку широкого спектра видов топлива, масел и химической продукции.

Прогноз акций РуссНефть на август 2026

Есть компании, которые напоминают не спокойные гавани, а скорее корабли в штормовом океане. ПАО «РуссНефть» — именно такой случай. Сегодня компания находится в точке, которую математики назвали бы точкой бифуркации: впереди либо впечатляющий рывок вверх, либо серьезные испытания на прочность. Мы видим бизнес, который показывает отличные операционные результаты, но при этом несет на себе груз старых долгов и новых юридических обязательств. Это история о том, как за дешевизной акций порой скрывается необходимость проявить недюжинное терпение и готовность к риску.

🛢️Чистая добыча

Бизнес-модель «РуссНефти» заслуживает отдельного внимания своей прямолинейностью. В отличие от большинства российских гигантов, которые строят огромные заводы по переработке, «РуссНефть» сосредоточена исключительно на разведке и добыче «черного золота». Это делает ее максимально чувствительной к мировым котировкам сырья. Когда нефть дорожает, компания зарабатывает быстрее конкурентов, но когда рынок падает — она первой оказывается под ударом. Более половины всей добычи приходится на так называемые трудноизвлекаемые запасы. Это требует сложных технологий и постоянных инвестиций, но именно здесь скрыт потенциал: крупнейшие игроки часто обходят такие проекты стороной, оставляя «РуссНефти» возможность собирать активы, не вступая в ценовые войны с гигантами.

Постепенный возврат к росту производства после долгого застоя — важный сигнал. Руководство ставит амбициозную цель: выйти на уровень добычи в 6,8 миллиона тонн в ближайшее десятилетие. Это заявка на долгосрочную устойчивость. Высокая обеспеченность ресурсами позволяет компании смотреть в будущее с определенным оптимизмом, если, конечно, внешняя конъюнктура и квоты ОПЕК+ позволят реализовать эти планы. Сейчас мы наблюдаем, как компания методично восстанавливает свои позиции, доказывая, что ее месторождения еще далеки от истощения.

🪙Долги

Однако за операционными успехами стоит финансовая реальность, которую нельзя игнорировать. Март 2026 года станет для компании моментом истины. Именно тогда наступает срок погашения крупного кредита в размере 70 миллиардов рублей. Сумма колоссальная, и рынок всерьез сомневается, сможет ли «РуссНефть» выплатить ее исключительно за счет операционной прибыли. Многое будет зависеть от того, удастся ли договориться с кредиторами о рефинансировании. Инвестору важно понимать: успех компании в ближайшие года напрямую зависит не от количества выкачанной нефти, а от мастерства переговорщиков в банковских кабинетах.

К этому добавляется еще один фактор давления — обязательства перед банком ВТБ. Речь идет о праве банка предъявить компании требование выкупить пакет привилегированных акций на сумму 21 миллиард рублей. Ситуация осложняется сообщениями о нарушении определенных условий кредитных соглашений, что теоретически дает кредиторам право требовать досрочного возврата долгов. Это создает атмосферу неопределенности, которая удерживает котировки от роста. Мы видим классический случай «долгового навеса», когда фундаментальная стоимость бизнеса подавлена юридическими и финансовыми рисками.

🔒Санкции

Недавние новости о включении компании в санкционные списки Великобритании добавили волатильности, но, если присмотреться, они не меняют картину радикально. Основные активы предприятия находятся внутри страны, что делает его менее уязвимым к внешним ограничениям по сравнению с теми, кто владеет сетями заправок или НПЗ за рубежом. Однако риск введения американских санкций остается «дамокловым мечом». Если это произойдет, дисконт на нефть компании может вырасти, что напрямую скажется на доходах.

Важно учитывать и общую смену парадигмы в ОПЕК+. Если картель решит бороться за долю рынка через снижение цен, «РуссНефть» окажется в числе тех, кому придется тяжелее всего. Отсутствие собственной переработки лишает компанию защитной «подушки», которую обычно дают нефтепродукты в периоды дешевого сырья. Таким образом, инвестиция в эти бумаги — это в некотором роде ставка на то, что эпоха экстремально низких цен на нефть не наступит в ближайшие годы.

🔎Прогнозы

Если смотреть на мультипликаторы, то «РуссНефть» выглядит неприлично дешевой. Отношение капитализации к ожидаемой прибыли составляет всего 1,0х, в то время как историческая норма для компании была в пять раз выше. Это классическая ситуация «стоимостной ловушки» или, наоборот, редкой возможности — всё зависит от угла зрения. Рынок оценивает компанию так низко именно из-за долговых рисков: если они будут сняты, потенциал переоценки акций выглядит впечатляющим. Целевые ориентиры в консенсус-прогнозах достигают 160 рублей, что предполагает значительный рост от текущих уровней.

💰Дивиденды

Вопрос дивидендов по обыкновенным акциям пока остается закрытым. Мажоритарные акционеры и руководство связывают начало выплат со снижением долговой нагрузки. Хотя показатель отношения чистого долга к прибыли уже опустился до здоровой отметки в 1х, предстоящие выплаты 2026 года заставляют компанию копить наличность, а не раздавать ее. Для инвестора это означает, что ждать «живых денег» в виде дивидендов в ближайшие пару лет вряд ли стоит. Сюда приходят за ростом курсовой стоимости, который возможен в случае успешного разрешения долгового кризиса.

✅Итог

«РуссНефть» сегодня — это ставка для тех, кто не боится смотреть в лицо финансовому шторму. С одной стороны, мы имеем растущую добычу и крайне низкую оценку бизнеса по мультипликаторам. С другой — огромную задолженность, которую предстоит погасить или пересмотреть в начале 2026 года. Справедливая цена в 170 рублей за акцию кажется вполне обоснованной при условии выживания компании в ее нынешнем виде, но путь к ней будет тернистым. В ближайшие месяцы ключевым фактором для отслеживания станет любая информация о переговорах с банками-кредиторами и позиция ВТБ по опциону. Если компания сможет пройти «пик 2026 года» без критических потерь, мы увидим одну из самых ярких историй восстановления на российском рынке. Однако до тех пор осторожность остается лучшим союзником любого, кто решит добавить эти бумаги в свой портфель.

Прогнозируемая цена

Калькулятор исторической доходности РуссНефть

Доходность за выбранный период

Итого: +3 980,40 ₽+26.42%

Расчет на основе динамики стоимости акции за период с 06.07.2026 по 06.08.2026

Показатели компании РуссНефть

Финансовые показатели

- Рыночная капитализация24,46 млрд ₽

- Выручка218,24 млрд ₽

- Чистая прибыль23,81 млрд ₽

- Доля акций в свободном обращении0,26 ₽

- Свободный денежный поток19,72 млрд ₽

- Рыночная стоимость компании114,16 млрд ₽

Мультипликаторы

- Капитализация/чистая прибыль1.03

- Капитализация/балансовая стоимость0.17

- Капитализация/выручка0.11

- Капитализация/свободный денежный поток1.24

- Долг/капитал62.56

- ROE17.27%

- ROA6.88%

- EPS80,94 ₽

Торговля

- Минимальная цена за год65,00 ₽

- Максимальная цена за год157,75 ₽

- Средний объем торгов за 10 дней5,63 млн ₽

- Средний объем торгов за месяц7,43 млн ₽

- Волатильность акций к рынку1,24 ₽

Прогнозы аналитиков на РуссНефть

- БКС Мир инвестиций02.03.2026Прогноз цена140,00 ₽Изменение цены-3,75 ₽ (-2.61%)Рекомендация

- Ренессанс Капитал02.03.2026Прогноз цена70,00 ₽Изменение цены-73,75 ₽ (-51.30%)Рекомендация

- Инвестиционный банк Синара24.02.2026Прогноз цена115,00 ₽Изменение цены-28,75 ₽ (-20.00%)Рекомендация

Торговые сигналы на РуссНефть

- Аналитики БКС27.03.2025 - 18.12.2026Прогноз цена220,00 ₽Изменение цены+131,00 ₽ (147.19%)Вероятность52%

- True Strength Index05.08.2026 - 12.08.2026Прогноз цена87,00 ₽Изменение цены-2,00 ₽ (-2.25%)Вероятность43%

Прогноз RNFT по дням

- ДатаЦенаПотенциальный ROI

- 07 августа 202677,14 ₽-13.32%

- 08 августа 202677,41 ₽-13.02%

- 09 августа 202677,41 ₽-13.02%

- 10 августа 202676,74 ₽-13.77%

- 11 августа 202676,55 ₽-13.99%

- 12 августа 202676,25 ₽-14.32%

- 13 августа 202675,55 ₽-15.11%

- 14 августа 202674,84 ₽-15.91%

- 15 августа 202674,99 ₽-15.74%

- 16 августа 202674,92 ₽-15.82%

- 17 августа 202674,20 ₽-16.63%

- 18 августа 202674,00 ₽-16.86%

- 19 августа 202673,71 ₽-17.18%

- 20 августа 202673,06 ₽-17.92%

- 21 августа 202672,41 ₽-18.65%

- 22 августа 202672,63 ₽-18.39%

- 23 августа 202672,65 ₽-18.37%

- 24 августа 202672,03 ₽-19.07%

- 25 августа 202671,92 ₽-19.19%

- 26 августа 202671,72 ₽-19.41%

- 27 августа 202671,14 ₽-20.06%

- 28 августа 202670,55 ₽-20.73%

- 29 августа 202670,82 ₽-20.43%

- 30 августа 202670,84 ₽-20.40%

- 31 августа 202670,20 ₽-21.12%

- 01 сентября 202670,04 ₽-21.31%

- 02 сентября 202669,75 ₽-21.63%

- 03 сентября 202669,05 ₽-22.42%

- 04 сентября 202668,30 ₽-23.26%

- 05 сентября 202668,36 ₽-23.19%

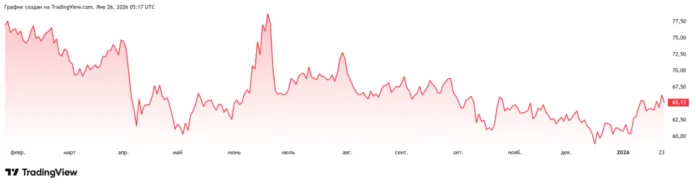

Динамика цен акций РуссНефть по месяцам

| янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. | Итог | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026 | +26.69% | -2.76% | +5.58% | -11.51% | -15.98% | -20.73% | +13.61% | — | — | — | — | — | 3/4 |

| 2025 | +33.68% | -4.23% | -8.40% | -15.26% | -3.54% | +3.47% | -5.88% | +2.37% | -12.88% | -11.46% | +7.78% | -3.28% | 4/8 |

| 2024 | +12.83% | -0.07% | +27.25% | +8.03% | -1.56% | -5.51% | -15.29% | -6.40% | +2.73% | -13.95% | -21.19% | +12.18% | 5/7 |

| 2023 | +13.49% | +2.28% | +34.99% | +2.25% | -11.58% | +20.89% | +11.59% | +7.15% | -11.50% | +1.80% | -5.46% | -12.07% | 8/4 |

| 2022 | -4.29% | -44.40% | +18.75% | -7.90% | -6.68% | -0.88% | -10.34% | -4.86% | -10.48% | +19.71% | -1.72% | +2.91% | 3/9 |

| 2021 | -2.21% | -14.37% | -22.18% | +2.96% | +1.67% | -3.15% | -6.99% | +5.31% | +8.35% | +1.43% | -15.55% | +0.52% | 6/6 |

| 2020 | -0.33% | -3.73% | -13.98% | -10.58% | +1.25% | +26.23% | -6.93% | -6.29% | -25.65% | -16.54% | +1.59% | -21.08% | 3/9 |

| 2019 | +10.41% | -3.17% | +1.46% | +3.99% | -1.77% | +2.48% | +2.32% | -2.25% | -1.67% | -3.89% | -0.04% | -0.47% | 5/7 |

| 2018 | — | — | +118.40% | -9.95% | +7.37% | +4.32% | -4.11% | +7.67% | -5.86% | -6.41% | -4.77% | -3.85% | 4/6 |

| Итог | 5/3 | 1/7 | 6/3 | 4/5 | 3/6 | 5/4 | 3/6 | 4/4 | 2/6 | 3/5 | 2/6 | 3/5 | |

| Среднее | +11.29% | -8.81% | +17.99% | -4.22% | -3.43% | +3.01% | -2.45% | +0.34% | -7.12% | -3.66% | -4.92% | -3.14% | |

| Медиана | +11.62% | -3.45% | +5.58% | -7.90% | -1.77% | +2.48% | -5.88% | +0.06% | -8.17% | -5.15% | -3.24% | -1.88% |

Консенсус-прогноз аналитиков

Положение актива в рейтингах

Перераспространение информации запрещеноНе является индивидуальной инвестиционной рекомендацией.

FAQ

По состоянию на 06.08.2026 акции РуссНефть (RNFT) торгуются по цене 89 рублей. Прогнозная стоимость составляет 150 рублей, что указывает на потенциал движения. Консенсус аналитиков — Держать, а ожидаемая прибыльность оценивается в +26.42%.

Прогноз на август показывает, что акции РуссНефть (RNFT) могут достичь уровня 150 рублей. Текущая цена составляет 89 рублей. Согласно консенсус-прогнозу Держать, ожидаемая доходность может составить около +26.42%.

Средний прогноз аналитиков по акциям РуссНефть (RNFT) устанавливает целевую цену на уровне 150 рублей, что выше текущей котировки 89 рублей. Консенсус — Держать, а ожидаемая доходность составляет +26.42%.

Согласно прогнозам, при цене 89 и целевой 150, акции РуссНефть (RNFT) могут принести доходность +26.42%. Аналитический консенсус по бумагам — Держать.

Аналитики прогнозируют рост котировок РуссНефть (RNFT) до 150 рублей к август. При текущей цене 89 рублей это соответствует доходности +26.42%. Консенсус Держать.