МКПАО ЭН+ ГРУП (Эн+) — ведущий вертикально интегрированный производитель низкоуглеродного алюминия и возобновляемой электроэнергии, а также крупнейший независимый оператор гидрогенерации в мире. Бизнес-модель холдинга объединяет электрогенерирующие активы установленной мощностью 19,5 ГВт (включая 15,2 ГВт гидроэнергетических активов) и металлургический сектор через владение контрольным пакетом акций компании РУСАЛ (RUAL) (56,88%). По итогам 2025 года производство первичного алюминия в металлургическом сегменте составило 3,91 миллиона тонн, а выработка электроэнергии на гидроэлектростанциях группы — 65,3 миллиарда кВт·ч.

Прогноз акций Эн Групп на август 2025

Текущая рыночная ситуация и ценовая динамика ENPG

Актуальные котировки и торговые показатели

На данный момент цена акций ЭН Групп составляет 397,4 рубля за акцию, что демонстрирует умеренно позитивную динамику относительно ключевых уровней поддержки. Такое ценовое позиционирование указывает на устойчивый интерес со стороны институциональных и розничных инвесторов.

Сегодняшняя торговая сессия началась с отметки 362,6 рубля, что на 34,8 рубля ниже текущей цены закрытия. За день торгов акции достигли максимального значения 398,0 рублей и минимального уровня 362,6 рубля. Данный торговый диапазон в 35,4 рубля свидетельствует об умеренном интересе со стороны трейдеров и наличии определенной волатильности в бумаге.

Анализ торгового объема и активности

Торговая активность по акциям ENPG демонстрирует характерные для энергетического сектора паттерны. Умеренные колебания цены в течение дня указывают на сбалансированность между покупателями и продавцами, что создает предпосылки для стабильного ценового движения в среднесрочной перспективе.

Детальный технический анализ акций ЭН Групп

Анализ скользящих средних и трендовых индикаторов

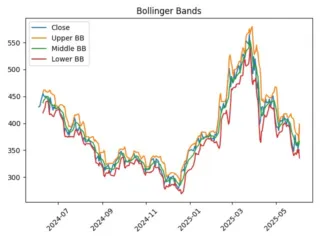

Простые скользящие средние (SMA)

Анализ простых скользящих средних выявляет смешанные сигналы для акций ENPG. SMA 50 находится на уровне 405,37 рубля, что превышает текущую цену акции на 7,97 рубля. Это может указывать на потенциальное сопротивление в краткосрочной перспективе.

SMA 200 составляет 388,93 рубля, что на 8,47 рубля ниже текущей цены. Положение цены выше долгосрочной скользящей средней традиционно интерпретируется как бычий сигнал и подтверждает общую восходящую тенденцию.

Экспоненциальные скользящие средние (EMA)

EMA 20 находится на отметке 380,14 рубля, что значительно ниже текущей цены акции. Это расхождение в 17,26 рубля указывает на краткосрочный бычий импульс и потенциал для дальнейшего роста.

EMA 50 составляет 403,69 рубля, превышая текущую цену на 6,29 рубля. Данный уровень может выступать ближайшим сопротивлением, преодоление которого откроет путь к более высоким ценовым целям.

Индикаторы импульса и силы тренда

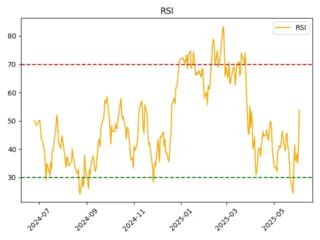

RSI и оценка перекупленности/перепроданности

Индекс относительной силы (RSI) находится на уровне 53,81, что соответствует нормальному диапазону и указывает на отсутствие экстремальных условий перекупленности или перепроданности. Такое значение RSI создает комфортные условия для входа в позицию без риска немедленной коррекции.

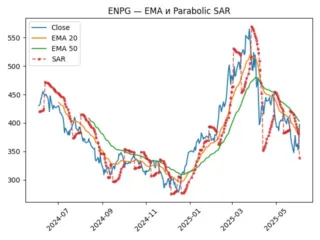

Parabolic SAR и направление тренда

Показатель Parabolic SAR на уровне 338,7 рубля значительно ниже текущей цены, что подтверждает восходящее направление движения цены. Расстояние в 58,7 рубля между SAR и текущей ценой указывает на устойчивость бычьего тренда.

Волатильность и рыночная неопределенность

Average True Range (ATR)

ATR составляет 17,08, что характеризует умеренный уровень волатильности для акций ENPG. Данный показатель важен для определения размера позиции и установления уровней стоп-лосса, поскольку отражает среднюю величину ценовых колебаний.

Commodity Channel Index (CCI)

CCI (20) находится на уровне 14,82, что указывает на наличие положительного импульса без достижения экстремальных значений. Это свидетельствует о здоровом характере текущего ценового движения.

Индикаторы силы тренда и объема

Average Directional Index (ADX)

ADX (14) составляет 38,88, что характеризует значительную силу текущего тренда. Значение выше 25 традиционно указывает на наличие выраженного трендового движения, что делает акции привлекательными для трендовых стратегий.

On-Balance Volume (OBV)

OBV на уровне 38 513 644 демонстрирует положительный сигнал накопления и указывает на растущий спрос со стороны инвесторов. Данный индикатор подтверждает потенциал для дальнейшего роста цены акций.

Фундаментальный анализ ЭН Групп

Ключевые финансовые показатели

Прибыльность и эффективность

Прибыль на акцию (EPS) ЭН Групп составляет 195,3 рубля, что является впечатляющим показателем для российского энергетического сектора. Соотношение цена/прибыль (P/E) находится на крайне низком уровне 2,04, что может указывать на недооцененность акций или на особенности учетной политики компании.

Рентабельность собственного капитала (ROE) составляет 11,0%, что демонстрирует эффективное использование акционерного капитала. Рентабельность активов (ROA) на уровне 4,99% также находится в приемлемом диапазоне для капиталоемкой энергетической отрасли.

Долговая нагрузка и финансовая устойчивость

Отношение долга к собственному капиталу (Debt/Equity) составляет 87,65, что указывает на умеренную долговую нагрузку. Показатель чистого долга к EBITDA равен 3,33, что находится в приемлемых пределах для энергетических компаний.

Отрицательный свободный денежный поток в размере -20,36 миллиарда рублей требует дополнительного анализа и может быть связан с крупными капитальными вложениями или особенностями операционного цикла.

Рыночная капитализация и оценка

Рыночная капитализация ЭН Групп составляет 254,58 миллиарда рублей, что позиционирует компанию среди крупнейших игроков российского энергетического сектора. Данный размер капитализации обеспечивает достаточную ликвидность для институциональных инвесторов.

Исторический анализ и ценовые уровни

52-недельный диапазон торгов

Акции ENPG торгуются в диапазоне от 275,5 до 569,45 рублей за последние 52 недели. Текущая цена 397,4 рубля находится примерно посередине этого диапазона, что указывает на потенциал как для роста, так и для коррекции.

Максимум в 569,45 рубля представляет потенциальную цель роста, что составляет увеличение на 43,3% от текущих уровней. Минимум в 275,5 рубля служит важным уровнем поддержки в долгосрочной перспективе.

Анализ свечных паттернов

На данный момент значимых свечных моделей на графике ENPG не обнаружено, что указывает на отсутствие ярко выраженных разворотных сигналов. Это может интерпретироваться как продолжение текущего тренда без резких изменений направления.

Прогноз и целевые уровни цены

Краткосрочный прогноз

Прогнозируемая цена на следующий торговый день составляет 425,67 рубля, что представляет потенциальный рост на 7,1% от текущих уровней. Данный прогноз основан на техническом анализе и может быть скорректирован в зависимости от рыночных условий.

Ключевые уровни поддержки и сопротивления

Особое внимание следует уделить уровням 405,37 рубля (SMA 50) и 403,69 рубля (EMA 50), которые могут выступать точками сопротивления в краткосрочной перспективе. Преодоление этих уровней откроет путь к более высоким ценовым целям.

Уровень поддержки находится в районе EMA 20 (380,14 рубля) и долгосрочной SMA 200 (388,93 рубля).

Инвестиционная привлекательность и рекомендации

Общая оценка инвестиционного потенциала

Оценка инвестиционной привлекательности акций ENPG определяется как нейтральная. Некоторые параметры технического и фундаментального анализа выглядят привлекательно, однако присутствуют определенные риски, требующие взвешенного подхода.

Рекомендации для различных типов инвесторов

Краткосрочные инвесторы

Для краткосрочных инвесторов и трейдеров акции ENPG представляют интерес благодаря текущей волатильности 17,08 и силе тренда 38,88. Умеренные ценовые колебания создают возможности для получения прибыли от торговых операций.

Долгосрочные инвесторы

Долгосрочным инвесторам следует учитывать фундаментальные показатели компании, включая отрицательный свободный денежный поток и отсутствие дивидендных выплат. Низкий P/E может указывать на потенциальную недооцененность.

Риски и ограничения

Основные риски инвестирования

Инвестирование в акции ENPG сопряжено с рисками, характерными для энергетического сектора, включая волатильность цен на энергоносители, регулятивные изменения и макроэкономические факторы.

Отрицательный свободный денежный поток требует мониторинга финансового состояния компании и может ограничить возможности для дивидендных выплат в краткосрочной перспективе.

Заключение и итоговые рекомендации

Прогноз по акциям ЭН Групп остается умеренно оптимистичным на основе проведенного технического и фундаментального анализа. Рынок представляет интерес для краткосрочных инвестиций при текущих показателях волатильности и силы тренда.

Инвесторам рекомендуется тщательно мониторить ключевые технические уровни и следить за фундаментальными изменениями в деятельности компании. Диверсификация портфеля остается важным принципом при инвестировании в отдельные акции энергетического сектора.

Прогнозируемая цена

Калькулятор исторической доходности ЭН Групп

Доходность за выбранный период

Итого: +2 702,70 ₽+17.87%

Расчет на основе динамики стоимости акции за период с 11.07.2026 по 11.08.2026

Показатели компании ЭН Групп

Финансовые показатели

- Рыночная капитализация206,83 млрд ₽

- Выручка1,48 трлн ₽

- Чистая прибыль19,66 млрд ₽

- Доля акций в свободном обращении0,19 ₽

- Свободный денежный поток64,26 млрд ₽

- Рыночная стоимость компании1,08 трлн ₽

Мультипликаторы

- Капитализация/чистая прибыль10.52

- Капитализация/балансовая стоимость0.19

- Капитализация/выручка0.14

- EV/EBITDA4.76

- Капитализация/свободный денежный поток3.22

- Долг/капитал94.19

- ROE1.68%

- EBITDA225,91 млрд ₽

- ROA0.76%

- EPS30,78 ₽

Торговля

- Минимальная цена за год231,50 ₽

- Максимальная цена за год546,50 ₽

- Средний объем торгов за 10 дней898 470,43 ₽

- Средний объем торгов за месяц901 442,28 ₽

- Волатильность акций к рынку1,32 ₽

Прогнозы аналитиков на ЭН Групп

- Инвестиционный банк Синара21.07.2026Прогноз цена704,00 ₽Изменение цены+373,65 ₽ (113.11%)Рекомендация

- Газпромбанк12.05.2026Прогноз цена550,00 ₽Изменение цены+219,65 ₽ (66.49%)Рекомендация

- Ингосстрах-Инвестиции10.11.2025Прогноз цена600,00 ₽Изменение цены+91,00 ₽ (17.88%)Рекомендация

- Промсвязьбанк17.12.2024Прогноз цена392,30 ₽Изменение цены-110,15 ₽ (-21.92%)Рекомендация

Прогноз ENPG по дням

- ДатаЦенаПотенциальный ROI

- 12 августа 2026316,92 ₽-4.21%

- 13 августа 2026313,30 ₽-5.30%

- 14 августа 2026309,29 ₽-6.52%

- 15 августа 2026308,67 ₽-6.70%

- 16 августа 2026306,26 ₽-7.43%

- 17 августа 2026302,03 ₽-8.71%

- 18 августа 2026299,21 ₽-9.56%

- 19 августа 2026296,20 ₽-10.47%

- 20 августа 2026290,89 ₽-12.08%

- 21 августа 2026285,45 ₽-13.72%

- 22 августа 2026283,65 ₽-14.27%

- 23 августа 2026280,30 ₽-15.28%

- 24 августа 2026275,35 ₽-16.78%

- 25 августа 2026272,02 ₽-17.78%

- 26 августа 2026268,68 ₽-18.79%

- 27 августа 2026263,21 ₽-20.44%

- 28 августа 2026257,74 ₽-22.10%

- 29 августа 2026255,99 ₽-22.63%

- 30 августа 2026252,77 ₽-23.60%

- 31 августа 2026247,98 ₽-25.05%

- 01 сентября 2026244,82 ₽-26.00%

- 02 сентября 2026241,64 ₽-26.96%

- 03 сентября 2026236,28 ₽-28.58%

- 04 сентября 2026230,84 ₽-30.23%

- 05 сентября 2026229,06 ₽-30.76%

- 06 сентября 2026225,72 ₽-31.78%

- 07 сентября 2026220,71 ₽-33.29%

- 08 сентября 2026217,24 ₽-34.34%

- 09 сентября 2026213,64 ₽-35.43%

- 10 сентября 2026207,79 ₽-37.19%

Динамика цен акций ЭН Групп по месяцам

| янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. | Итог | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026 | +11.95% | -2.66% | -10.76% | -5.72% | -9.99% | -14.66% | -7.41% | — | — | — | — | — | 1/6 |

| 2025 | +8.17% | +27.21% | -0.23% | -19.85% | -11.83% | +5.58% | +3.88% | +5.45% | -13.16% | -5.25% | +11.08% | +7.25% | 7/5 |

| 2024 | +7.57% | -7.87% | -2.05% | +13.62% | -8.13% | -3.54% | -8.58% | -16.78% | +6.40% | -6.99% | -5.68% | +18.40% | 4/8 |

| 2023 | +12.60% | -7.75% | +11.77% | +6.14% | -5.25% | +5.02% | +14.24% | -0.11% | -2.85% | -4.23% | -7.02% | -1.91% | 5/7 |

| 2022 | +0.61% | -28.70% | +2.45% | -10.25% | -9.86% | -16.23% | -9.53% | +13.66% | -32.95% | +22.45% | -3.48% | -7.74% | 4/8 |

| 2021 | -1.42% | -3.07% | +10.12% | +6.55% | +1.55% | -12.55% | -6.52% | -1.53% | +10.01% | +5.63% | -5.80% | +5.77% | 6/6 |

| 2020 | — | +44.55% | -25.24% | +14.56% | -4.27% | -4.36% | +26.38% | -8.83% | +1.37% | -7.48% | +10.15% | +6.03% | 6/5 |

| Итог | 5/1 | 2/5 | 3/4 | 4/3 | 1/6 | 2/5 | 3/4 | 2/4 | 3/3 | 2/4 | 2/4 | 4/2 | |

| Среднее | +6.58% | +3.10% | -1.99% | +0.72% | -6.83% | -5.82% | +1.78% | -1.36% | -5.20% | +0.69% | -0.12% | +4.63% | |

| Медиана | +7.87% | -3.07% | -0.23% | +6.14% | -8.13% | -4.36% | -6.52% | -0.82% | -0.74% | -4.74% | -4.58% | +5.90% |

Консенсус-прогноз аналитиков

Положение актива в рейтингах

Перераспространение информации запрещеноНе является индивидуальной инвестиционной рекомендацией.

FAQ

По состоянию на 11.08.2026 акции ЭН Групп (ENPG) торгуются по цене 330,85 рублей. Прогнозная стоимость составляет 403,69 рублей, что указывает на потенциал движения. Консенсус аналитиков — Покупать, а ожидаемая прибыльность оценивается в +17.97%.

Прогноз на август показывает, что акции ЭН Групп (ENPG) могут достичь уровня 403,69 рублей. Текущая цена составляет 330,85 рублей. Согласно консенсус-прогнозу Покупать, ожидаемая доходность может составить около +17.97%.

Средний прогноз аналитиков по акциям ЭН Групп (ENPG) устанавливает целевую цену на уровне 403,69 рублей, что выше текущей котировки 330,85 рублей. Консенсус — Покупать, а ожидаемая доходность составляет +17.97%.

Согласно прогнозам, при цене 330,85 и целевой 403,69, акции ЭН Групп (ENPG) могут принести доходность +17.97%. Аналитический консенсус по бумагам — Покупать.

Аналитики прогнозируют рост котировок ЭН Групп (ENPG) до 403,69 рублей к август. При текущей цене 330,85 рублей это соответствует доходности +17.97%. Консенсус Покупать.