Сертификат на 3000₽ от Банка Зенит

Расскажем о том, как получить сертификат на 3000₽ в подарок от Банка Зенит, не пропустите!

Содержание

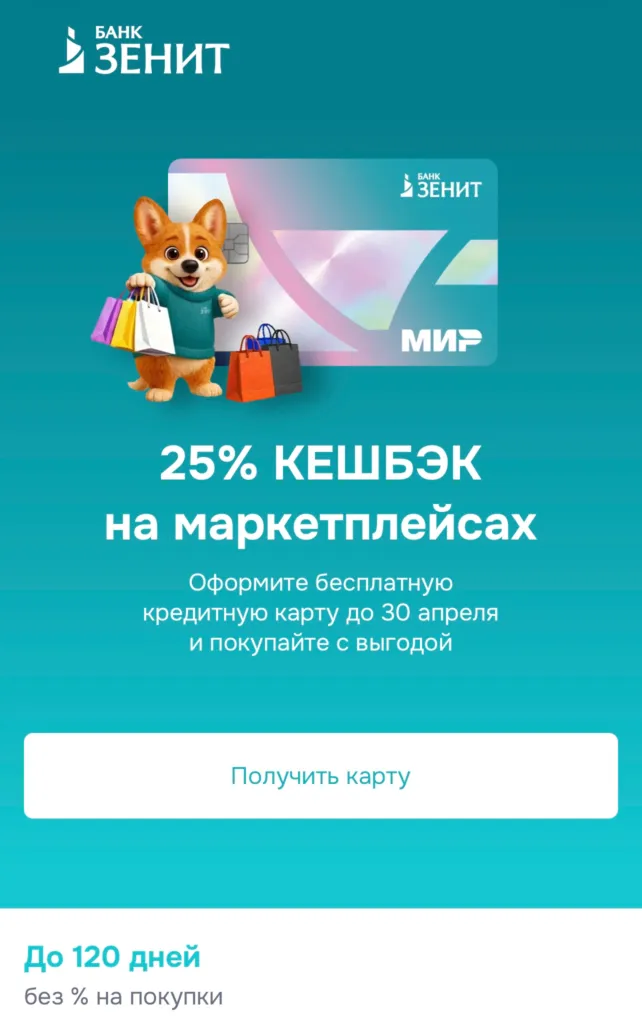

Если вы сейчас присматриваете себе кредитную карту или просто думаете, где бы найти выгодное предложение с реальными бонусами, то стоит обратить внимание на то, что сейчас предлагает банк Зенит. У них есть карта с длинным названием «120+120 дней на всё», и под неё запустили специальную акцию, которая будет длиться довольно долго — до конца апреля 2026 года. Суть в том, что банк готов поощрить новых клиентов подарочными сертификатами, которые можно потратить на повседневные нужды.

🧩 Суть акции

Самое привлекательное в этом предложении — сумма сертификата (3 000 рублей!). Причем банк не ограничивает вас каким-то одним магазином, а дает право выбора из самых популярных сетей. Если вам нужно что-то из одежды, электроники или мелочей для дома, можно выбрать сертификат для Ozon или Wildberries. Если же актуальнее просто купить продукты, то отлично подойдет «Магнит». А для тех, кто следит за собой и любит качественную косметику или парфюмерию, есть вариант с «Золотым Яблоком». В общем, это фактически три тысячи рублей, которые вы тратите там, где вам удобнее всего.

В дополнение к сертификату банк дает очень щедрый кэшбэк на покупки на маркетплейсах. Обычно банки возвращают 1 или 2 процента, а тут обещают целых 25%. Это работает в течение первого месяца после того, как вы заберете карту. Если вы привыкли заказывать товары через интернет, то это отличная возможность вернуть четверть потраченных денег. Правда, тут есть ограничение по сумме возврата — максимум можно получить обратно 1 000 рублей.

🎲 Как принять участие в акции?

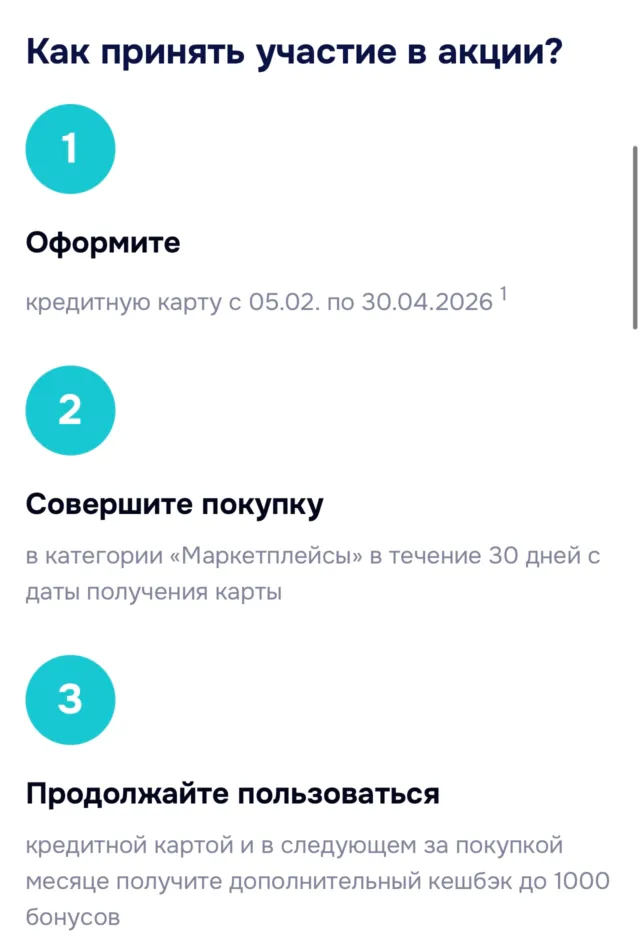

Чтобы стать участником акции и забрать оба бонуса, нужно соблюсти несколько простых формальностей. Во-первых, важно подать заявку именно через специальную страницу акции, а не просто прийти в любое отделение или зайти на сайт. Сделать это нужно в период с 5 февраля нынешнего года до 30 апреля 2026 года. Времени впереди много, но лучше не откладывать, если покупка была в планах.

Во-вторых, когда карта будет у вас на руках, ее нужно начать использовать. Условие совсем простое: нужно потратить хотя бы 500 рублей из кредитного лимита. Это может быть любая покупка в магазине за углом или оплата какого-то счета. Главное — уложиться в первые 30 дней после получения карты. Как только вы совершите эту первую трату, вы автоматически подтверждаете свое участие в акции.

После выполнения этих условий остается только подождать. Банку нужно время, чтобы обработать все данные и убедиться, что условия соблюдены. Обычно на это уходит до 60 дней. Сам сертификат не нужно будет где-то забирать лично — его пришлют в цифровом виде. Это будет либо сообщение на ваш номер телефона, либо письмо на электронную почту.

👀 Условия и ограничения

Конечно, у акции есть и свои правила относительно того, кто может в ней участвовать. Банк установил возрастную планку — клиенту должен исполниться как минимум 21 год. Кроме того, это предложение рассчитано на тех, кто раньше никогда не пользовался кредитными картами Зенита. То есть, если вы уже являетесь их клиентом по кредиткам, получить эти бонусы не получится. Также есть нюанс для тех, кто недавно интересовался кредитами в этом банке: если за последние 30 дней вы уже подавали заявки или банк сам присылал вам какие-то предложения по займам, то придется подождать или вы не сможете участвовать. Сама карта при этом остается бесплатной в обслуживании, а длинный льготный период позволяет пользоваться деньгами банка без процентов довольно долго, если вовремя вносить платежи.

💳 О карте

На первый взгляд кажется, что это обычная кредитка, но у неё есть свои нюансы, о которых стоит знать заранее, чтобы пользоваться ею с выгодой и не платить лишнего.

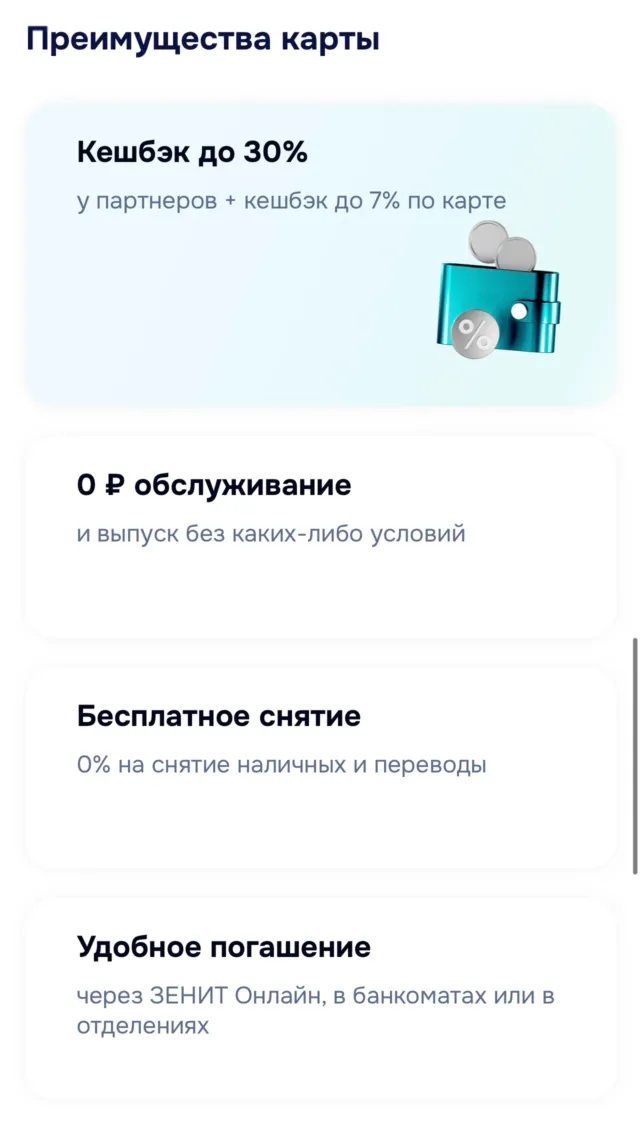

Начнем с того, сколько стоит владение этой картой. Здесь всё максимально просто и прозрачно: за выпуск пластика и его последующее обслуживание банк денег не берет. Это удобно, потому что карта может просто лежать у вас в кошельке «на всякий случай», и за это не будут списываться никакие годовые комиссии. Чтобы её получить, нужно заполнить анкету на сайте банка, а за самим пластиком придется дойти до ближайшего отделения, когда он будет готов.

Что касается денег, которые банк готов вам доверить, то максимальный лимит тут солидный — до двух миллионов рублей. Но важно понимать, что такую крупную сумму одобрят не каждому, для этого нужно подтверждать доходы и иметь хорошую кредитную историю. Однако есть и упрощенный вариант: если вам достаточно суммы до 100 000 рублей, то банк может оформить карту только по паспорту, не требуя никаких дополнительных справок с работы. Это удобно для тех, кому деньги нужны быстро и без лишней волокиты.

Самое интересное в этой карте — это то, как работает льготный период. У этой карты их фактически два, и они идут параллельно.

Первый период длится 120 дней и распространяется на обычные покупки в магазинах. Это примерно четыре месяца, в течение которых вы можете тратить деньги банка и не платить проценты, если вернете всю сумму до конца этого срока.

Второй такой же период в 120 дней действует на снятие наличных и переводы. Это редкая фишка, потому что обычно банки берут огромные проценты за наличку сразу. Но здесь есть подвох: хотя проценты не капают четыре месяца, за само снятие или перевод придется заплатить разовую комиссию. Она составляет 5,5% от суммы плюс еще 500 рублей сверху. Поэтому снимать мелкие суммы совсем невыгодно, а вот если нужно срочно перехватить крупную сумму наличными, этот вариант может выручить.

Главное правило тут — раз в четыре месяца нужно полностью закрывать долг, чтобы льготный период обновился и вы не попали на проценты.

Теперь про бонусы. У карты довольно неплохой кэшбэк на те категории, где мы тратим деньги чаще всего. Банк возвращает от 5% до 7% за покупки в супермаркетах, кафе и ресторанах, а также за оплату такси и общественного транспорта. Иногда у партнеров банка бывают предложения с возвратом до 50%, но это обычно временные акции. Однако, чтобы этот кэшбэк вообще начал начисляться, банк поставил условие: вам нужно в течение месяца потратить от 10 000 рублей. Это должны быть покупки в категориях, по которым кэшбэк не предусмотрен и которые не входят в список исключений (обычно это оплата коммуналки, налогов, азартные игры и инвестиции). То есть, если вы просто купите хлеб в супермаркете, кэшбэка не будет, пока вы не наберете общих трат на 10 тысяч в других местах.

Накопленные баллы не превращаются в рубли автоматически. Чтобы их использовать, нужно накопить определенную сумму и ими «компенсировать» уже совершенную покупку. Эта покупка должна стоить не меньше 500 рублей и быть совершена не позднее, чем 30 дней назад. Вы выбираете операцию в приложении, нажимаете кнопку, и баллы списываются, а реальные деньги возвращаются вам на счет.

Есть еще один технический момент — это смс-информирование. Первые два месяца банк присылает уведомления о тратах бесплатно, чтобы вы могли привыкнуть к карте. Начиная с третьего месяца за эту услугу начнут списывать по 89 рублей каждый месяц. Если вы привыкли следить за тратами через мобильное приложение и вам не нужны лишние сообщения, эту услугу можно просто отключить в настройках или через поддержку, чтобы не тратить лишние деньги.

В конце стоит упомянуть важный организационный момент. Бывает так, что банк по каким-то своим причинам не одобряет именно карту «120+120 дней». В таком случае вам могут предложить альтернативу — другую кредитную карту. При этом акция с подарками может сохраниться, но условия самой карты (процентная ставка, длительность льготного периода или условия кэшбэка) могут оказаться совсем другими. Поэтому, если вам предложат замену, обязательно внимательно прочитайте договор перед тем, как ставить подпись или активировать карту, чтобы потом не было неприятных сюрпризов.

Банк Зенит раздает сертификаты на 3000 рублей, не упустите!

Оформите кредитную карту Банка Зенит и получите сертификат на 3000₽ в подарок!

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этом бонусе