28% годовых с «Т-Кредитный поток» от Т-Банка

Облигации с доходностью 25%? Разбираемся, как работает «Т-Кредитный поток» от Т-Банка — и стоит ли вкладываться в чужие кредиты.

Содержание

Банковские вклады долгое время оставались основным инструментом сбережений для большинства россиян. Доходность в 6–8% годовых воспринималась как приемлемая, а инвестиции — как удел профессионалов. Однако к 2025 году ситуация изменилась: ставки по вкладам выросли до 20–22%, и инвесторы стали искать ещё более выгодные, но сравнительно безопасные решения.

Одним из таких инструментов стали облигации «Т-Кредитный поток» от Т-Банка с фиксированной доходностью 25% годовых. По сути, это способ вложиться в розничное кредитование банка, получая выплаты ежемесячно и постепенно возвращая тело вложений. Инструмент оформлен в виде биржевых облигаций, но по логике ближе к фондам кредитования.

При всей привлекательности доходности структура инструмента довольно сложна: в основе — секьюритизация портфеля потребительских кредитов, разделённого на транши с приоритетом выплат. Есть обеспечительный счёт, независимый агент и дополнительные защитные механизмы. Чтобы объективно оценить, насколько инструмент надёжен, стоит понять, кто его выпускает, как работает схема и какие риски стоит учитывать.

Что такое «Т-Кредитный поток»

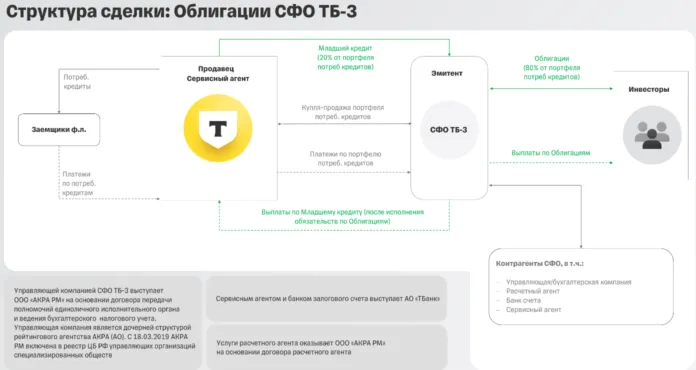

Облигации «Т-Кредитный поток» — это инвестиционный продукт, созданный Т-Банком на основе собственного кредитного бизнеса. Однако формально выпуском этих бумаг занимается не сам банк, а отдельное юридическое лицо — ООО «СФО ТБ-3». Такая конструкция используется в сделках секьюритизации, где важно отделить активы от инициатора и исключить влияние его возможных финансовых проблем.

СФО (специализированное финансовое общество) создано исключительно для одной цели — выпуска облигаций, обеспеченных портфелем потребительских кредитов Т-Банка. Эта структура не ведёт иной деятельности, не может быть признана банкротом по инициативе третьих лиц и не несёт операционных рисков самого банка. Все поступления по кредитам направляются на специальный залоговый счёт, доступ к которому строго регламентирован. Контроль за средствами осуществляет независимый агент — залогодержатель, действующий в интересах инвесторов.

Такое разделение функций — не формальность. Оно обеспечивает прозрачность сделки, защищает инвесторов от проблем эмитента и создаёт условия, при которых даже в случае финансовых затруднений Т-Банка выплаты по облигациям продолжат поступать. Именно эта правовая и организационная конструкция позволяет предложить доходность, существенно превышающую ставки по классическим банковским продуктам.

Как это работает

В основе «Т-Кредитного потока» — секьюритизация: потребительские кредиты Т-Банка превращаются в биржевые облигации. Подбор портфеля осуществляется по строгим критериям: кредиты рублёвые, без просрочек и судебных споров, с регулярными аннуитетными платежами. Портфель передаётся компании СФО ТБ-3, которая выпускает обеспеченные облигации.

Вся структура делится на два транша. Старший транш — облигации для инвесторов, младший — остаётся у Т-Банка. При просрочках убытки в первую очередь покрываются за счёт младшего транша. Это даёт инвестору приоритет в получении выплат.

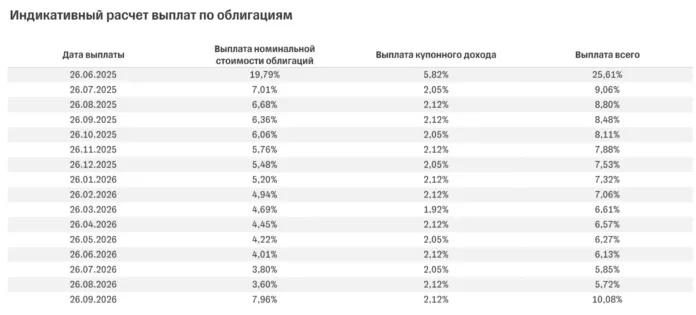

Купон по облигациям фиксирован — 25% годовых. Помимо процентов, инвестор ежемесячно получает часть номинала — это называется амортизацией. Средства постепенно возвращаются, снижая риски и позволяя реинвестировать выплаты.

Именно возможность реинвестирования объясняет, почему эффективная доходность может достигать до 28% годовых. То есть инвестор получает не только купон, но и эффект от повторного вложения полученных средств.

Платёжный график заранее известен. В первый месяц, например, выплата составит около 25% от вложенной суммы (19,8% номинала + 5,8% купона). В дальнейшем суммы уменьшаются, но продолжаются до полного возврата средств к сентябрю 2026 года.

Таким образом, инвестор получает стабильный доход с постепенным возвратом вложений, а риски частично компенсируются структурой сделки и приоритетом старшего транша.

Риски

Доходность в 25% годовых выглядит привлекательно, но даже при наличии формальных гарантий инструмент несёт риски, которые нельзя игнорировать.

Первый — качество кредитного портфеля. Хотя банк заявляет о высокой надёжности заложенных кредитов, эти оценки основаны на его внутренних моделях. При ухудшении экономической ситуации уровень просрочек может вырасти и затронуть даже старший транш.

Второй риск — досрочное погашение по триггерам. Если, например, просрочка по кредитам превысит 20% от общего долга, эмитент обязан вернуть деньги раньше срока. Это защищает капитал, но снижает итоговую доходность — инвестор недополучает часть купонов.

Также важно учитывать отсутствие кредитного рейтинга. Хотя рейтинг не обязателен, его отсутствие лишает инвестора внешней оценки рисков и повышает зависимость от внутренней информации эмитента.

Ещё один фактор — роль сервисного агента. Сейчас выплаты зависят от Т-Банка, обслуживающего кредиты. При его банкротстве обязанности передаются другому агенту, но это технически и юридически сложный процесс, сопровождающийся временной нестабильностью.

Наконец, ликвидность. Формально облигации можно продать на рынке, но в условиях паники или снижения интереса — не факт, что удастся сделать это быстро и без потерь.

Таким образом, «Т-Кредитный поток» предлагает высокий доход, но требует внимательной оценки всех возможных сценариев. Это инструмент не столько для максимизации прибыли, сколько для продуманной диверсификации.

Как вложиться

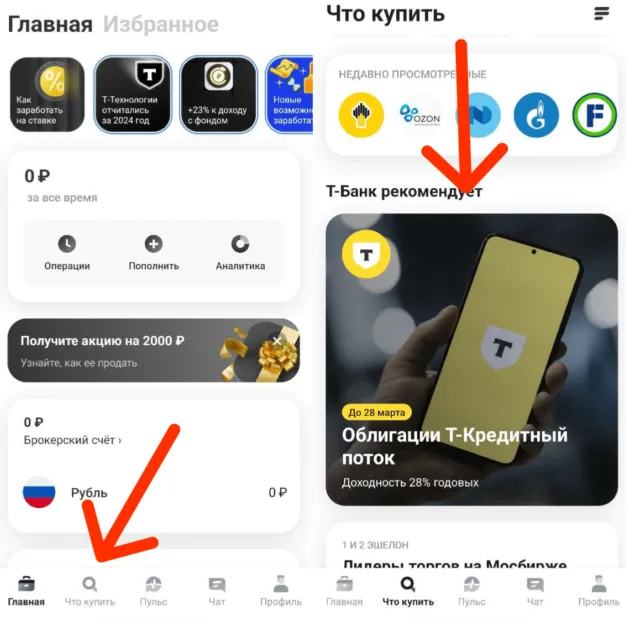

Облигации «Т-Кредитный поток» доступны как квалифицированным, так и неквалифицированным инвесторам. Для последних требуется пройти тест на знание финансовых инструментов — это требование Банка России.

Минимальный вход — 1 000 рублей, что делает продукт массовым. Приобрести облигации можно через приложение «Т-Инвестиции», в разделе «Т-Банк рекомендует». Процесс покупки — стандартный: выбор инструмента, подписание поручения, подтверждение сделки.

Важно учитывать брокерскую комиссию — 0,15%, а также то, что после начала исполнения заявки отменить её нельзя. Еще один важный фактор: несмотря на наличие вторичного рынка, ликвидность ограничена: в неблагоприятной ситуации быстро продать облигации по справедливой цене может не получиться.

Заключение

На фоне ограниченного доступа к зарубежным активам и нестабильности традиционных инструментов интерес к новым формам вложений закономерен. В этом контексте облигации «Т-Кредитный поток» — не просто продукт Т-Банка, а часть более широкой тенденции — развития секьюритизации в России.

В отличие от вкладов или ОФЗ, «Т-Кредитный поток» основан на платёжной дисциплине частных заёмщиков. Это сближает его с краудлендингом или ПИФами, но с более формализованной и регулируемой структурой.

На Западе такие схемы давно стали нормой. В США и ЕС рынок секьюритизации — ключевой источник фондирования банков. В России он только развивается, но уже получает поддержку Центробанка — как способ снизить нагрузку на банковскую систему и дать инвесторам больше возможностей.

«Т-Кредитный поток» — один из первых массовых кейсов секьюритизации с простой подачей. Он может стать альтернативой вкладам для тех, кто готов разбираться в структуре и рисках.

По мере стандартизации, цифровизации и накопления положительной статистики подобные инструменты могут занять устойчивое место в инвестиционном ландшафте. Всё зависит от зрелости рынка — и готовности инвестора принимать обоснованные риски.

28% годовых с «Т-Кредитный поток» от Т-Банка

Т-Банк предлагает инвестировать в потребительские кредиты через облигации нового типа с доходностью 28% годовых. Разбираемся, как устроен «Т-Кредитный поток», чем он отличается от классических вложений, кто реально зарабатывает и какие риски существуют.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этом бонусе