Накопительный счет «Кэшбокс» со ставкой 17% за ежедневные траты

Расскажем о новом НС «Кэшбэкс» со ставкой 17% годовых за ежедневные траты, не пропустите!

Содержание

МТС-Банк запустил новый накопительный счет, который называется «Кэшбокс», с довольно высокой ставкой - 17% годовых. Но, разумеется, не без условий. Давайте подробно разберем как он работает, какие есть нюансы чтобы вы могли понять, стоит ли класть туда деньги.

Что такое «Кэшбокс»?

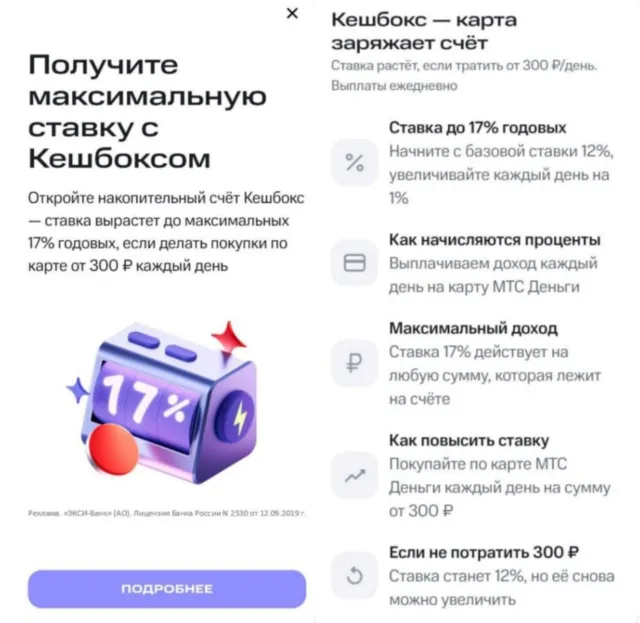

Накопительный счёт «МТС Кэшбокс» отличается от всех базовых вкладов и счетов, куда вы просто кладете деньги и получаете за это фиксированный процент. Главная особенность "МТС Кэшбокса" заключается в том, что размер процентной ставки зависит от того, как часто и сколько вы тратите денег с вашей карты. Чем активнее вы пользуетесь картой для покупок каждый день, тем выше может быть ваша процентная ставка.

Как достигается максимальная ставка?

Наиболее привлекательный процент, который предлагает этот счёт, составляет 17% годовых. Чтобы получить эти 17%, вам нужно выполнять одно важное условие: каждый день совершать покупки на сумму не менее 300 рублей. То есть, если вы будете тратить деньги с карты ежедневно, не пропуская ни одного дня, и сумма каждой траты будет составлять 300 рублей или больше, то ваша ставка будет расти.

Что происходит, если пропускать дни?

Если вы пропустите хотя бы один день, когда не совершите покупку на требуемую сумму, то максимальная ставка в 17% становится недоступной. Вместо этого, ваша процентная ставка снизится до 12% годовых. Проценты по этому счёту начисляются и выплачиваются ежедневно - вы можете видеть, как доход увеличивается каждый день. Начисление происходит на сумму, которая находится на счёте в полночь (00:00 по московскому времени). Выплачиваются проценты также ежедневно, зачисляясь на вашу карту "МТС Деньги".

Важные детали и нюансы

Как уже упоминалось, у вас есть базовая ставка в 12% годовых, она будет применяться, если вы не выполняете условие ежедневных трат, или если вы только начинаете пользоваться счётом. Напомним, что максимальная ставка составляет 17% годовых.

Процентная ставка увеличивается постепенно. За каждый день, когда вы совершаете траты на сумму от 300 рублей, к вашей ставке добавляется 1 процентный пункт (п.п.). То есть, если вы тратите каждый день, ставка будет постепенно расти от 12% до 17%. Важно учитывать, что для расчёта ежедневных трат используются даты авторизации покупок. Так что дата, когда банк одобряет вашу транзакцию, а не дата самой покупки, будет иметь значение.

Лимиты и ограничения

Чтобы вообще иметь возможность достичь максимальной ставки в 17%, вам необходимо поддерживать устойчивый месячный оборот по карте. Оборот должен составлять не менее 9 000 рублей в месяц. Если ваш общий месячный расход окажется ниже этой суммы, то, даже если вы будете тратить каждый день, вы не сможете дойти до максимальной ставки в 17%.

Также отметим, что данный накопительный счёт работает только в связке с картой "МТС Деньги". То есть тратить деньги и получать выгоду от повышения ставки вы должны именно с этой карты. Проценты по накопительному счёту будут начисляться и выплачиваться также на эту карту "МТС Деньги".

Давайте также разберем, какие именно покупки не будут учитываться для получения повышенной процентной ставки по накопительному счёту "МТС Кэшбокс", и кто сможет извлечь из этого максимум пользы.

Что такое MCC-коды?

Сначала нужно понять, что такое MCC-коды - это четырехзначные цифровые коды, которые присваиваются компаниям и организациям в зависимости от того, какой вид товаров или услуг они предоставляют. Когда вы совершаете покупку, банк, который обрабатывает эту транзакцию, видит MCC-код продавца. Код помогает банку классифицировать вашу трату. В случае с накопительным счётом "МТС Кэшбокс", MCC-коды играют ключевую роль в определении того, будут ли ваши ежедневные траты засчитываться для достижения максимальной процентной ставки.

Список MCC-кодов, которые исключены

Существует определенный список MCC-кодов, траты по которым не будут засчитываться в общий оборот, необходимый для повышения ставки. Если вы совершаете покупку в организации с одним из этих кодов, эта трата не поможет вам приблизиться к максимальной ставке 17%. Вот полный список этих кодов:

4814: телефонная связь, включая услуги интернет-провайдеров.

4829: денежные переводы (например, через системы электронных платежей).

4900: коммунальные платежи (электричество, вода, газ и т.д.).

5094: оптовая торговля драгоценными металлами и камнями.

5933: скупка и продажа подержанных товаров (ломбарды).

5960: прямые почтовые продажи (каталоги, телемагазины).

5999: различные розничные магазины, не относящиеся к другим категориям (например, сувенирные лавки, магазины игрушек, некоторые специализированные магазины).

6010-6012: операции с наличными в банкоматах, кассах банков.

6050: финансовые услуги, не относящиеся к другим категориям.

6051: международные денежные переводы.

6211: брокерские услуги.

6300: страхование.

6529: оплата услуг через интернет (не классифицированные иначе).

6530: оплата услуг с использованием электронных платежных систем.

6532-6538: различные финансовые операции и платежи.

6540: операции с использованием предоплаченных карт.

7299: другие услуги, не классифицированные иначе (например, некоторые виды услуг салонов красоты, химчисток).

7399: услуги для бизнеса, не относящиеся к другим категориям.

7995: азартные игры, казино, лотереи.

8999: профессиональные услуги (юридические, бухгалтерские, консалтинговые).

9222: судебные издержки и штрафы.

9223: налоги и государственные сборы.

9311: государственные налоги.

9399: другие государственные сборы и платежи.

Кроме списочных MCC-кодов, в список исключений также попадает оплата покупок с помощью стикера. Если вы используете стикер для оплаты, эта транзакция не будет учитываться в общем обороте.

Кому стоит открыть счет?

«Кэшбокс» будет особенно интересен для следующих категорий пользователей. Во-первых, это активные покупатели в магазинах: если вы относитесь к тем людям, которые ежедневно совершают покупки в обычных магазинах (продуктовых, хозяйственных и т.д.), и при этом вы являетесь клиентом МТС и пользуетесь услугой МТС Premium. Напомню, что в рамках МТС Premium обычно предоставляется повышенный кэшбэк (например, 5%) за покупки в супермаркетах. Если ваши ежедневные траты в таких магазинах составляют 300 рублей и более, вы получаете двойную выгоду: повышенный кэшбэк от МТС Premium и повышенную процентную ставку по накопительному счёту "МТС Кэшбокс" (до 17% годовых). Таким образом, вы одновременно увеличиваете свой доход с накоплений и получаете дополнительную выгоду от повседневных покупок. Во-вторых, клиенты с персональными предложениями от банка: если МТС предоставил вам персональное предложение по карте, которое дает повышенный кэшбэк (например, от 3% до 10%) на все покупки, независимо от категории. В этом случае, если вы активно пользуетесь этой картой и ваши ежедневные траты превышают 300 рублей, вы также можете получить значительную выгоду. Вы будете получать высокий персональный кэшбэк от вашего банка и повышенную процентную ставку по накопительному счёту "МТС Кэшбокс".

Важный момент по оплате через QR-код и СБП

Служба поддержки МТС сообщила, что оплата через QR-код и Систему быстрых платежей (СБП) должна учитываться в общем обороте для повышения ставки. Однако, как и при любых новых функциях, рекомендуется самостоятельно проверить, действительно ли ваши платежи через QR-код или СБП засчитываются. Иногда бывают нюансы в реализации, и то, что заявлено, может не полностью совпадать с фактической работой системы.

Что в итоге?

Накопительный счёт "МТС Кэшбокс" со ставкой 17% – довольно интересное предложение для тех, кто уже активно пользуется картой "МТС Деньги" для повседневных трат, особенно в категориях, которые обычно дают повышенный кэшбэк (например, супермаркеты по МТС Premium) или если у вас есть персональные предложения от банка. Важно внимательно следить за списком MCC-кодов, чтобы понимать, какие именно покупки не будут способствовать увеличению вашей ставки, и проверять, как учитываются платежи через QR-код и СБП.

Открывайте новый накопительный счет «Кэшбокс» от МТС-Банка со ставкой 17%!

"МТС Кэшбокс" работает не по стандартному принципу копилки, в которую вы положили деньги и забыли. Чтобы получить максимальную выгоду (17% годовых), вам нужно будет каждый день совершать покупки на сумму от 300 рублей, и при этом ваш общий месячный расход должен быть не менее 9 000 рублей. Если вы часто пропускаете дни без трат или ваши траты меньше установленного минимума, ставка будет ниже (12%). Важно также помнить, что всё это работает только с картой "МТС Деньги".

- Высокая процентная ставка (до 17% годовых) - одно из самых привлекательных предложений на рынке накопительных счетов.

- Проценты начисляются и зачисляются на вашу карту ежедневно. Это значит, что вы можете видеть, как ваш доход растет каждый день, и деньги становятся доступны быстрее.

- Ставка увеличивается постепенно (на 1 п.п. за каждый день выполнения условия).

- Если вы уже используете МТС Premium и получаете повышенный кэшбэк на супермаркеты, то "Кэшбокс" становится отличным дополнением, позволяющим заработать на накоплениях.

- Для получения 17% годовых нужно выполнять довольно строгое условие – ежедневно совершать покупки на сумму не менее 300 рублей. Пропуск хотя бы одного дня снижает ставку до 12%.

- Значительный список MCC-кодов исключен из учета трат. Это означает, что некоторые виды расходов (например, оплата коммунальных услуг, мобильной связи, денежные переводы) не будут способствовать увеличению вашей процентной ставки.

- Акция привязана к конкретной карте - МТС Деньги. Все операции должны проводиться через нее, и проценты начисляются также на нее.

- Для достижения максимальной ставки в 17% нужен общий месячный оборот по карте не менее 9 000 рублей. Если ваш бюджет меньше, максимальная ставка будет недоступна.

FAQ

Максимальная ставка составляет 17% годовых.

Для этого нужно ежедневно совершать покупки по карте "МТС Деньги" на сумму от 300 рублей. Также необходимо, чтобы ваш общий месячный оборот по карте составлял не менее 9 000 рублей.

Если вы не совершите покупку на сумму от 300 рублей хотя бы один день, максимальная ставка в 17% станет недоступна, и ваша ставка снизится до базовой – 12% годовых.

Проценты начисляются ежедневно на сумму, которая была на счёте в полночь. Выплата процентов также происходит ежедневно, средства зачисляются на вашу карту "МТС Деньги".

Не учитываются траты по определённым MCC-кодам (перечислены в предыдущем ответе, например, коммунальные платежи, денежные переводы, оплата мобильной связи) и оплата с помощью стикера.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этом бонусе