Лучшие банки для накопления пенсии (ПДС) в 2025: где выгоднее?

ПДС: копите пенсию с поддержкой государства! Сравнение лучших предложений банков, доходности НПФ и рекомендации для максимального дохода на 2025 год.

Содержание

Одним из наиболее привлекательных инструментов для формирования будущих накоплений являются Программы Долгосрочных Сбережений (ПДС). В данной статье мы проведем сравнительный анализ ПДС, предлагаемых ведущими банками России, включая такие, как Сбер, ВТБ, Т-Банк (ранее Тинькофф), Газпромбанк, Альфа-Банк и других.

Общие условия ПДС

Прежде чем перейти к индивидуальным особенностям каждого банка, важно выделить те стандартные, универсальные преимущества, которые предоставляются всем участникам Программ Долгосрочных Сбережений на государственном уровне. Эти преимущества делают ПДС особенно привлекательными для широкого круга граждан.

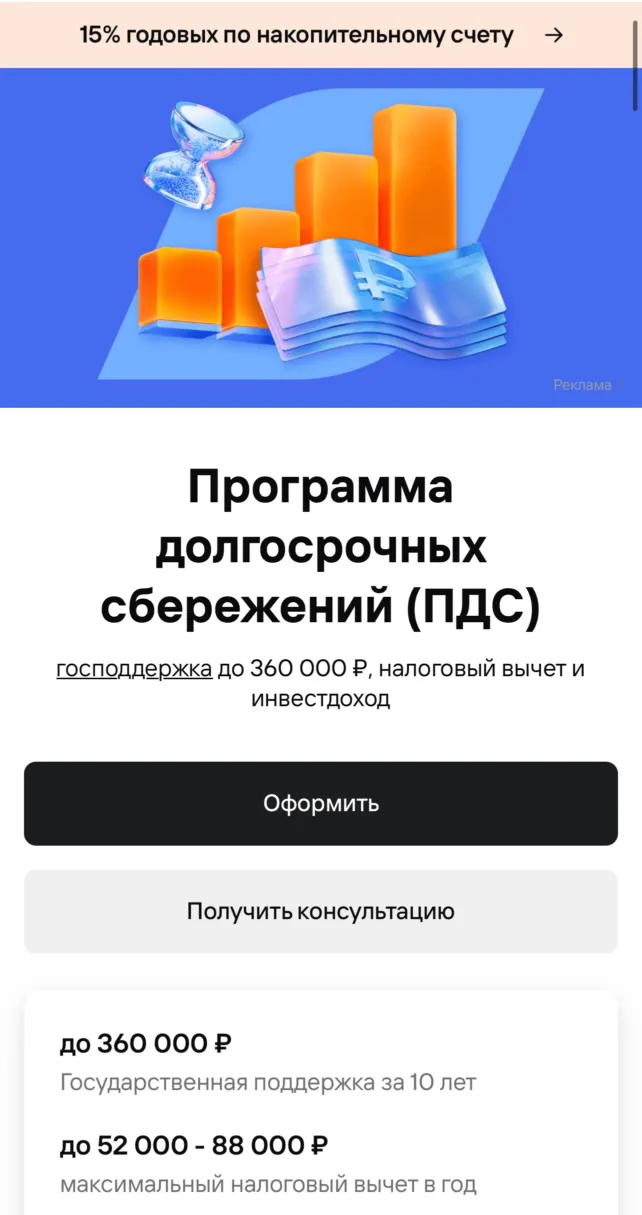

Одним из ключевых стимулов для участия в ПДС является государственное софинансирование. Государство берет на себя часть расходов, компенсируя личные взносы участников. Эта поддержка действует в течение 10 лет, начиная с года, следующего за годом, когда были уплачены взносы. Общая сумма государственного софинансирования может достигать 36 000 рублей в год. Размер государственной поддержки напрямую зависит от уровня дохода участника и суммы его личных взносов.

Для участников с доходом до 80 000 рублей включительно в месяц, государство полностью зеркалирует ваши взносы, но не более 4 000 рублей за ваш каждый взнос (то есть, при взносе 4 000 рублей, государство добавит еще 4 000 рублей).

Для участников с доходом от 80 000,01 до 150 000 рублей включительно в месяц, размер государственной поддержки уменьшается. При взносе 4 000 рублей от участника, государство добавит 2 000 рублей.

Для участников с доходом свыше 150 000,01 рублей в месяц, государственная поддержка минимальна. При взносе 4 000 рублей от участника, государство добавит 1 000 рублей.

Участники ПДС имеют право на получение социального налогового вычета по налогу на доходы физических лиц (НДФЛ). Это позволяет вернуть часть уплаченного налога с новых взносов. Максимальная сумма взносов, с которых можно получить вычет, составляет 400 000 рублей ежегодно.

С учетом введенной с 2025 года пятиступенчатой прогрессивной шкалы ставок по НДФЛ, потенциальный размер налогового вычета будет варьироваться:

* 13%: при доходе до 2,4 млн рублей в год.

* 15%: при доходе от 2,4 млн до 5 млн рублей в год.

* 18%: при доходе от 5 млн до 20 млн рублей в год.

* 20%: при доходе от 20 млн до 50 млн рублей в год.

* 22%: при доходе свыше 50 млн рублей в год.

Таким образом, ежегодно участник программы сможет вернуть до 88 000 рублей в виде налогового вычета (при взносе 400 000 рублей и ставке НДФЛ 22%). Это значительная сумма, которая существенно увеличивает общую доходность программы.

Где лучше открыть ПДС в 2025 году?

Несмотря на общие государственные гарантии, каждый банк предлагает свои уникальные условия и дополнительные преимущества в рамках ПДС. Эти отличия могут существенно повлиять на выбор конкретного финансового учреждения. В нашей дальнейшей аналитике мы подробно рассмотрим особенности каждого банка.

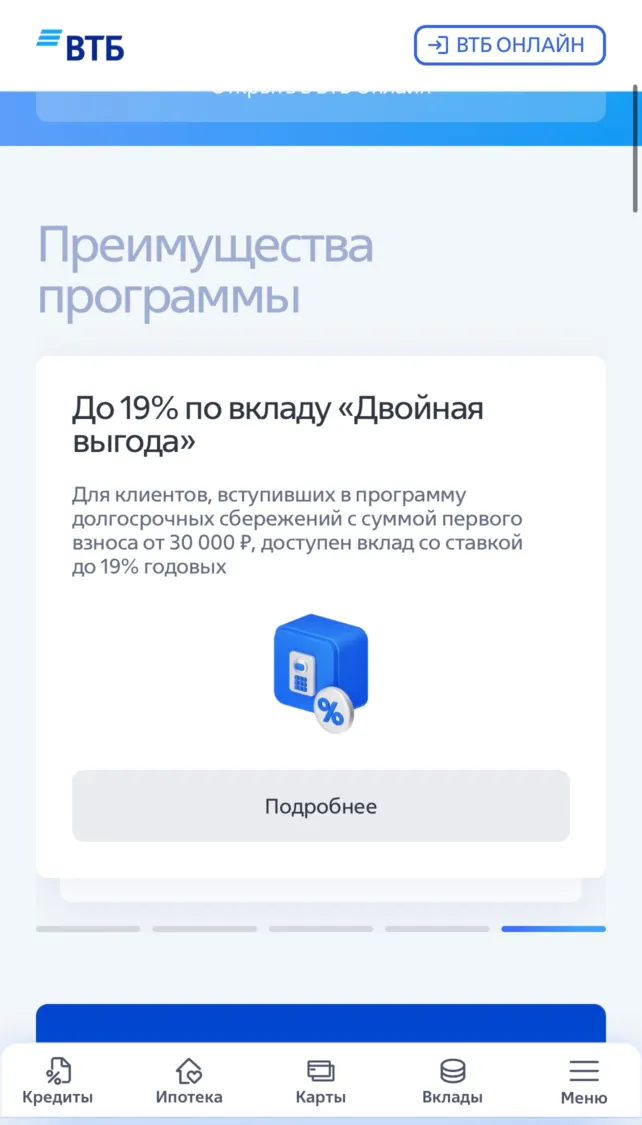

ВТБ

Пенсионный фонд ВТБ по праву занимает лидирующие позиции, привлекая наибольшее количество клиентов. По итогам 2024 года, негосударственный пенсионный фонд (НПФ) ВТБ продемонстрировал впечатляющую инвестиционную доходность – 15,1% годовых, что является одним из лучших показателей на рынке. Открыть ПДС Счет в ВТБ!

Стандартная программа ПДС. Оформить ее можно в любом офисе ВТБ.

Онлайн-программа "Тест-драйв ПДС": для тех, кто предпочитает удобство онлайн-оформления, ВТБ предлагает специальную программу. Стоит отметить, что ее условия могут несколько отличаться от стандартной, поэтому важно уточнять детали перед подключением.

При первом взносе на сумму от 30 000 ₽ в рамках ПДС, клиенты получают доступ к специальному вкладу с процентной ставкой до 19% годовых. Это превосходная возможность не только заложить основу для долгосрочных накоплений, но и получить значительный доход от первоначальной суммы, пока она проходит инвестирование в рамках ПДС.

Сбер

Сбер, занимающий второе место по количеству клиентов, предлагает свою Программу Долгосрочных Сбережений (ПДС), которая полностью соответствует всем действующим законодательным требованиям Российской Федерации. НПФ Сбербанка позиционирует ПДС не просто как инструмент накопления пенсионных средств, но и как комплексное решение, включающее ряд эксклюзивных предложений, выгодно отличающих его от конкурентов.

Ключевое преимущество – выгодный вклад. Самым привлекательным предложением от Сбера является возможность открытия вклада с исключительно высокой процентной ставкой при одновременном пополнении счета ПДС. Максимальная доходность - до 29% годовых. Такая ставка достигается при открытии вклада сроком на три месяца. Если выбрать срок вложения полгода или один год, ставка составит 25% годовых, что также является очень выгодным условием. Открыть счет!

Это предложение делает ПДС от Сбера особенно интересным для тех, кто хочет не только долгосрочно копить, но и временно разместить значительную сумму с высокой доходностью.

Газфонд от Газпромбанка

Газфонд от Газпромбанка занимает третье место, предлагая гибкие и доступные условия для открытия ПДС.

Минимальный первый взнос

Онлайн-оформление: всего от 3 000 ₽.

Оформление в офисе: от 30 000 ₽.

Клиенты могут пополнять свой счет по собственному желанию, без жесткого графика платежей, что обеспечивает высокую степень свободы в управлении средствами.

В остальном программа соответствует общим требованиям к ПДС, предоставляя стандартные государственные гарантии. Открыть ПДС счет в Газпромбанке можно здесь.

с

Популярностью пользуются также программы от Т-Банка (Т-Пенсия) и Альфа-Банка (Альфа-НПФ).

Т-Пенсия (от Т-Банка)

Средства в рамках программы инвестируются в ценные бумаги. Т-Банк, выступая в роли профессионального управляющего, выбирает надежные и потенциально доходные активы. На 2025 год ожидается доходность до 20% годовых, что позволяет не только сохранить, но и существенно приумножить капитал. Открыть ПДС счет в Т-Банке можно здесь. В остальном условия соответствуют стандартным требованиям к ПДС.

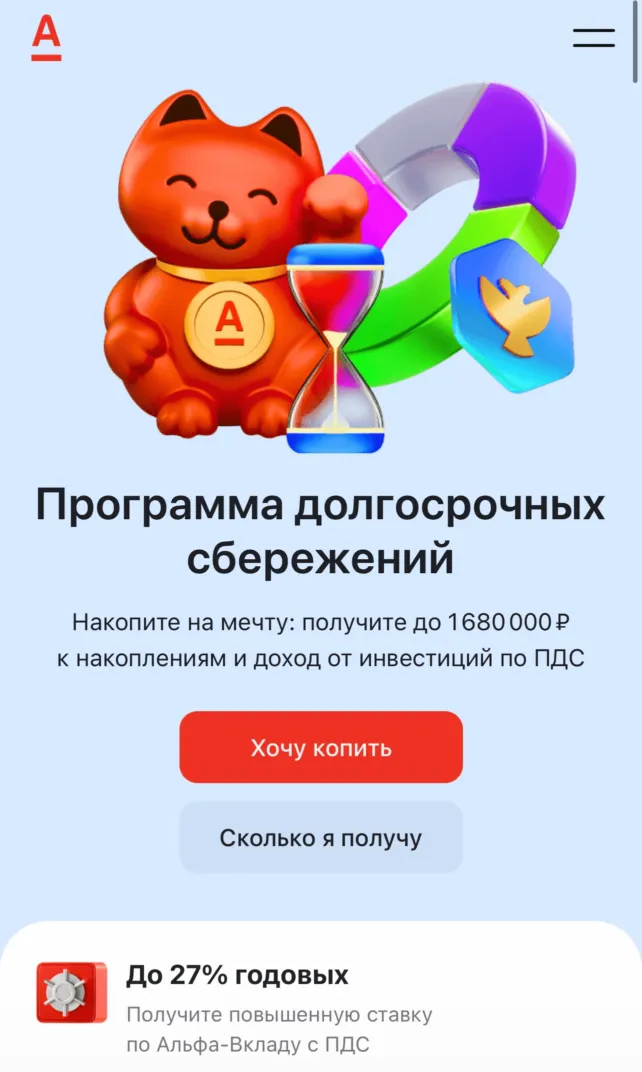

Альфа-НПФ (от Альфа-Банка)

При оформлении ПДС в Альфа-Банке, клиенты могут получить доступ к Альфа-Вкладу с ПДС по ставке 27% годовых. Инвестиционный доход за 2024 год составил 21,56% годовых.

Минимальный первый взнос - всего от 2 000 ₽.

Вносить средства можно в любое время и на любую сумму, что обеспечивает максимальную гибкость. Открыть ПДС счет в Альфа-Банке можно здесь.

Каждый банк предлагает свои уникальные преимущества в рамках Программ Долгосрочных Сбережений. ВТБ выделяется высокой доходностью и удобными онлайн-опциями, Сбербанк привлекает эксклюзивными предложениями по вкладам с высокой ставкой, Газпромбанк предлагает гибкость и доступность. Т-Банк фокусируется на профессиональном инвестировании, а Альфа-Банк – на высоких ставках по вкладам и инвестиционной доходности. При выборе программы важно учитывать не только процентные ставки, но и условия пополнения, снятия, а также дополнительные бонусы и качество клиентского сервиса.

Лучшие банки для ПДС: где выгоднее?

Откройте возможности Программы долгосрочных сбережений! Выберите лучший банк для накоплений с государственной поддержкой, выгодной доходностью и налоговыми льготами. Узнайте больше прямо сейчас в нашей статье!

Плюсы и минусы программы долгосрочных сбережений (ПДС)

- Государственная поддержка. Возможность ежегодного софинансирования до 36 000 ₽, что значительно увеличивает сумму накоплений.

- Налоговые льготы. Возврат НДФЛ до 52 000 ₽ (13%) или 60 000 ₽ (15%), а также освобождение от налога на инвестиционный доход до 30 млн ₽.

- Инвестиционный доход. Накопления управляются НПФ, что позволяет получать дополнительный доход от инвестиций (до 20% годовых в некоторых банках).

- Наследуемость накоплений. Средства могут быть переданы наследникам, что делает программу полезной для всей семьи.

- Юридическая защита средств. Накопления защищены от взыскания, ареста и раздела имущества, а также не входят в состав совместно нажитого имущества.

- Ограничения на использование средств. Деньги нельзя снять до истечения срока программы (15 лет) или достижения пенсионного возраста, за исключением особых случаев.

- Риск низкой доходности. Прогнозируемая доходность не гарантирована и зависит от результатов инвестирования, особенно при консервативных стратегиях.

- Потеря льгот при досрочном расторжении. При выходе из программы софинансирование государства возвращается в бюджет, а также удерживаются налоги с доходов.

- Ограничения по взносам. Максимальная сумма взноса, по которой предоставляется налоговый вычет, ограничена 400 000 ₽ в год.

- Сложность выбора. Разные условия в банках требуют тщательного изучения, чтобы выбрать наиболее выгодный вариант.

FAQ

Это накопительный продукт с финансовой поддержкой государства, который позволяет формировать капитал на долгосрочные цели с дополнительным доходом от инвестиций.

Основными участниками программы являются Сбербанк, Альфа-Банк, Газпромбанк и ВТБ, каждый из которых предлагает уникальные условия.

Прогнозируемая доходность НПФ варьируется: от 7% годовых в Сбербанке до 20% в Альфа-Банке. У Газпромбанка — 10%, у ВТБ — 12,3%.

При досрочном расторжении возвращаются личные взносы и инвестиционный доход, за вычетом налогов. Средства софинансирования государства возвращаются в бюджет.

Выбор зависит от ваших целей. Сбербанк подходит для консервативных вкладчиков, Альфа-Банк и ВТБ — для тех, кто ориентирован на высокую доходность, а Газпромбанк — для сбалансированных стратегий.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этом бонусе