Программа долгосрочных сбережений (ПДС) в ВТБ

Расскажем об особенностях ПДС в ВТБ, почему стоит открыть счет именно там и многое другое, не пропустите!

Программа Долгосрочных Сбережений (ПДС) – это продуманная финансовая стратегия, направленная на обеспечение стабильного будущего. ВТБ предлагает свое видение этой программы, делая ее доступной и выгодной для широкого круга клиентов. Хотя базовые условия ПДС унифицированы на законодательном уровне, каждый банк вносит свои уникальные акценты и дополнительные преимущества. Давайте разберемся, в чем заключаются особенности ПДС от ВТБ.

Условия ПДС в ВТБ

ВТБ предлагает не только стандартные преимущества программы, но и дополнительные бонусы для своих клиентов.

Особое предложение для тех, кто только присоединяется к ПДС в ВТБ: при первом взносе на сумму от 30 000 ₽ открывается доступ к специальному вкладу со ставкой до 19% годовых. Это отличная возможность не только начать долгосрочные накопления, но и получить ощутимый доход от первоначальной суммы вклада, пока она находится в рамках ПДС.

Важно отметить, что основные принципы ПДС (государственное софинансирование, налоговые вычеты, инвестирование в ценные бумаги) остаются неизменными, как и в других банках. ВТБ следует законодательным нормам, обеспечивая выполнение всех предусмотренных льгот и гарантий.

Кто может участвовать?

Программа ПДС от ВТБ ориентирована на различные жизненные ситуации и финансовые цели клиентов:

1) Молодежь. ПДС станет надежным фундаментом для будущих свершений. Молодые люди могут использовать накопленные средства для реализации своих планов: от покупки первого автомобиля или первоначального взноса на жилье до финансирования образования или стартапа. Возможность получить всю сумму сразу через 15 лет или настроить регулярные выплаты обеспечивает гибкость в распоряжении капиталом.

2) Для взрослых. Для людей среднего возраста ПДС – это инструмент формирования дополнительного дохода и обеспечения финансовой стабильности семьи. Программа позволяет накопить на крупные покупки, создать резерв на непредвиденные расходы или обеспечить достойный уровень жизни после выхода на пенсию. Достигнув пенсионного возраста (55 лет для женщин, 60 лет для мужчин), можно выбрать получение всей суммы или оформить периодические выплаты, если размер пожизненных выплат ниже определенного порога (10% от прожиточного минимума пенсионера).

3) Для старшего поколения, ПДС может стать ценным дополнением к пенсии, обеспечивая комфортный уровень жизни. Особенностью для старшего поколения является возможность начать получать выплаты на 5 лет раньше общеустановленного пенсионного возраста. Это позволяет раньше реализовать свои планы и наслаждаться жизнью.

4) Для родителей. ПДС – это прекрасная возможность позаботиться о будущем своих детей. Накопленные средства могут быть направлены на оплату качественного высшего образования, формирование стартового капитала для самостоятельной жизни или обеспечение достойного будущего ребенка. Через 15 лет можно получить всю сумму или настроить регулярные выплаты.

Выгодно ли открывать ПДС в ВТБ?

Помимо базовых преимуществ, с ПДС ВТБ можно выиграть миллион рублей в специальной акции.

1. Чтобы воспользоваться дополнительными преимуществами, зарегистрируйтесь в специальной акции от ВТБ.

2. Сделайте взнос в Программу Долгосрочных Сбережений или переведите туда свои пенсионные накопления (ОПС) на общую сумму от 10 000 ₽.

3. Важно успеть выполнить условия до 30 сентября.

4. Участники акции получают возможность выиграть внушительную сумму – 1 000 000 ₽. Это дополнительный стимул для активного участия и формирования своих сбережений.

ПДС в ВТБ предлагает комплексный подход к долгосрочным накоплениям, сочетая государственную поддержку, инвестиционную доходность и привлекательные дополнительные предложения от банка. Независимо от вашего возраста и финансовых целей, эта программа может стать надежным инструментом для достижения финансовой независимости и уверенности в завтрашнем дне.

Вы получаете до 36 000 ₽ в год от государства. Эта сумма добавляется к вашим собственным накоплениям, значительно ускоряя их рост. Вы можете вернуть до 88 000 ₽ в год через налоговый вычет. Это позволяет существенно снизить налоговую нагрузку и увеличить вашу чистую прибыль. Ваши средства инвестируются НПФ ВТБ в ценные бумаги, что обеспечивает потенциальный рост капитала за счет инвестиционного дохода. Если у вас еще нет карты ВТБ, оформить ее можно здесь.

Как начать копить с ПДС ВТБ?

Программа Долгосрочных Сбережений (ПДС) открывает перед вами уникальную возможность не только приумножить свои средства, но и получить значительную поддержку от государства. АО «НПФ ВТБ Пенсионный Фонд» (далее – НПФ ВТБ) предлагает комплексное решение для участия в ПДС, делая этот процесс максимально прозрачным и выгодным. Данное руководство поможет вам разобраться в нюансах заключения договора, внесения средств и перевода пенсионных накоплений.

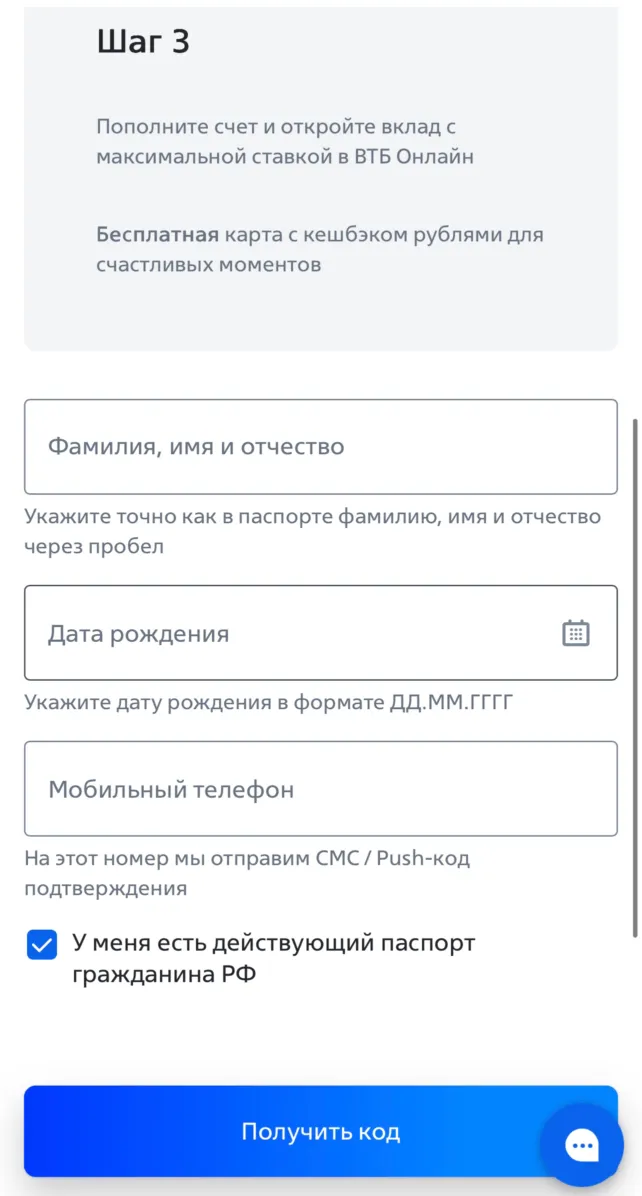

Шаг 1. Первым и ключевым шагом на пути к долгосрочным сбережениям является заключение договора с НПФ ВТБ. Этот документ является юридическим основанием для вашего участия в программе и определяет все условия взаимодействия. Договор с НПФ ВТБ – это ваше соглашение с надежным негосударственным пенсионным фондом, который будет управлять вашими накоплениями. В договоре будут четко прописаны все права и обязанности сторон, а также детали программы: порядок внесения взносов, условия инвестирования, возможность получения государственной поддержки и налоговых вычетов, а также условия выплат.

Шаг 2. После заключения договора начинается активная фаза формирования вашего финансового резерва. Для активации программы и получения первых преимуществ, вам необходимо внести стартовый платеж от 2 000 ₽. Эта сумма является минимальным порогом для начала формирования долгосрочных накоплений и открывает доступ к государственной поддержке.

НПФ ВТБ предоставляет максимальную гибкость в пополнении вашего счета. Вы можете вносить средства в любое удобное время и на любую сумму. Это позволяет адаптировать стратегию накоплений к вашим текущим финансовым возможностям, будь то регулярные небольшие взносы или более крупные единовременные пополнения.

Шаг 3. Одним из самых выгодных аспектов ПДС является возможность интегрировать в нее ваши уже существующие пенсионные накопления (ОПС). Это позволяет не только консолидировать средства, но и получить дополнительные преимущества.

В чем подвох ПДС ВТБ?

Для клиентов, чьи пенсионные накопления уже находятся в НПФ ВТБ, процесс перевода средств в ПДС максимально упрощен. Вам необходимо до 31 декабря текущего года подать в фонд соответствующее заявление. Средства будут переведены на ваш счет долгосрочных сбережений до 31 марта следующего года. Важно, что этот перевод осуществляется без потери инвестиционного дохода, накопленного на ваших пенсионных счетах. Чтобы получать еще больше выгоды - следите за актуальными категориями кэшбэка по карте ВТБ на каждый месяц.

В случае, если ваши накопления уже в другом фонде, то процесс состоит из двух этапов:

1. Перевод в НПФ ВТБ. Сначала вам необходимо перевести ваши пенсионные накопления из другого НПФ в НПФ ВТБ. Для этого нужно заключить договор с НПФ ВТБ и подать заявление о переводе средств до 1 декабря текущего года. Средства будут перечислены на ваш счет в НПФ ВТБ до 31 марта следующего года.

2. Перевод в ПДС. После того, как ваши пенсионные накопления окажутся в НПФ ВТБ, вы можете подать заявление о переводе этих средств в Программу Долгосрочных Сбережений. Это может быть оформлено как единовременный взнос в ПДС.

Важно подчеркнуть, что после подписания договора долгосрочных сбережений, вы получаете полную свободу в управлении своими накоплениями. Вы можете делать взносы в Программу в любое удобное для вас время и на любую сумму, соответствующую условиям программы. Это позволяет вам гибко подходить к формированию своего финансового будущего, адаптируясь к меняющимся жизненным обстоятельствам.

Для пенсионеров

Для пенсионеров-участников программы доступны различные варианты получения накопленных средств:

Выплаты могут быть осуществлены по истечении 15 лет с момента заключения договора.

Также выплаты возможны при достижении пенсионного возраста: 55 лет для женщин и 60 лет для мужчин.

Существует три основных способа получения накоплений:

Единовременное снятие: вся сумма выплачивается сразу.

Срочная выплата: средства выплачиваются регулярно в течение определенного периода, начиная от 5 лет.

Пожизненные выплаты: обеспечение стабильного дохода на протяжении всей жизни.

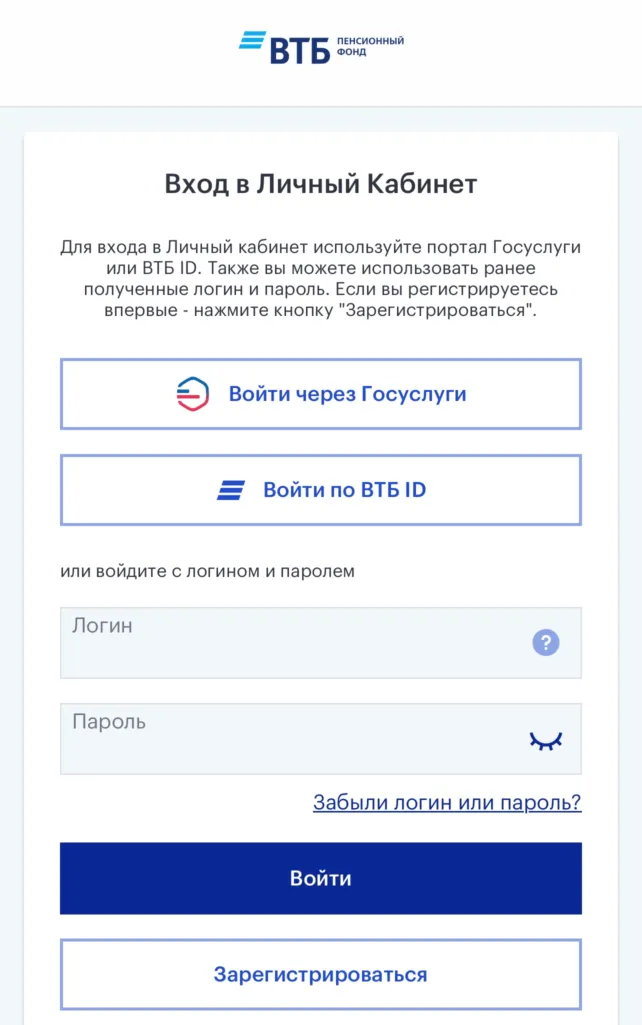

Личный кабинет НПФ ВТБ

Через личный кабинет вы можете удобно управлять всеми вашими пенсионными накоплениями, включая Программу долгосрочных сбережений (ПДС), обязательное пенсионное страхование (ОПС) и негосударственное пенсионное обеспечение (НПО). Вся информация доступна в режиме 24/7:

Просмотр баланса и истории операций: отслеживайте движение средств по вашим счетам.

Получение выписок: запрашивайте и скачивайте официальные документы.

Подача заявлений: оформляйте необходимые документы онлайн.

Получение упрощенного налогового вычета: оптимизируйте свои налоговые отчисления.

Три удобных способа входа в личный кабинет:

1. Через Госуслуги. Используйте ваш подтвержденный аккаунт на портале Госуслуг для быстрой и безопасной авторизации.

2. По ВТБ ID. Воспользуйтесь единой системой идентификации, если вы являетесь клиентом Банка ВТБ.

3. С использованием логина и пароля. Стандартный и привычный метод входа. Возможность регистрации и восстановления пароля.

Копите вместе с Программой долгосрочных сбережений в ВТБ и заботьтесь о будущем уже сейчас!

Программа Долгосрочных Сбережений в ВТБ – возможность приумножить ваши средства, пользуясь государственной поддержкой и профессиональным управлением. Начните строить свое финансово стабильное будущее уже сегодня, а ведущий российский банк вам в этом поможет.

- Государство ежегодно добавляет средства к вашим взносам (до 36 000 ₽ в год, но не более 12% от вашего дохода) в течение 10 лет. Это существенно увеличивает ваш капитал без дополнительных вложений с вашей стороны.

- Возможность получить ежегодный налоговый вычет (до 88 000 ₽) от суммы ваших взносов. Это прямой возврат части уплаченного налога, который можно реинвестировать.

- Средства в ПДС инвестируются в ценные бумаги. ВТБ предлагает потенциальную доходность до 19% годовых (в рамках специального вклада при первом взносе от 30 000 ₽, а также за счет инвестиционной деятельности Фонда). Это значительно превышает ставки по обычным депозитам.

- Ваши средства управляются специалистами НПФ ВТБ, которые обладают экспертизой в области инвестиций и выбирают оптимальные стратегии для максимизации прибыли при минимизации рисков.

- Возможность выбора между единовременной выплатой всей суммы или оформлением регулярных периодических выплат после достижения пенсионного возраста.

- Право на получение налоговых вычетов предоставляется только при наличии до трех договоров ПДС одновременно. Открытие четвертого и последующих договоров приведет к потере этой льготы.

- Доходность от инвестирования не является фиксированной и может колебаться в зависимости от рыночной ситуации. В худшем случае возможны убытки, хотя профессиональное управление призвано их минимизировать.

- Хотя ВТБ предлагает профессиональное управление, некоторые клиенты могут предпочитать полный контроль над своими инвестициями.

- Если ваши пенсионные накопления находятся в другом фонде, процесс их перевода в НПФ ВТБ, а затем в ПДС, может быть достаточно долгим и включать несколько заявлений и ожиданий.

- Для активации государственной поддержки и получения налоговых вычетов могут потребоваться минимальные взносы.

FAQ

Любой гражданин РФ старше 18 лет.

Минимальный стартовый взнос для открытия счета – 2 000 ₽. Для получения доступа к специальному вкладу со ставкой до 19% требуется взнос от 30 000 ₽.

Вы можете пополнять счет в любое время и на любую сумму через личный кабинет ВТБ или НПФ ВТБ.

Сначала нужно перевести накопления в НПФ ВТБ (заключив договор и подав заявление до 1 декабря), а затем уже подать заявление о переводе средств в ПДС в качестве единовременного взноса.

Прогнозируемая инвестиционная доходность может достигать до 20% годовых, но она не гарантирована и зависит от рыночной ситуации. Специальный вклад при первом взносе имеет фиксированную ставку до 19%.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этом бонусе