Лучшие накопительные счета и вклады в июле 2025 года

В июле банки соревнуются за вкладчиков: ставки до 36%, щедрые бонусы и акции. Не упустите выгоду!

Содержание

Финансовый рынок России переживает один из самых насыщенных и конкурентных периодов за последние годы. Повышенная ключевая ставка Банка России, инфляционные ожидания и усиленная борьба банков за ликвидность сформировали новое лицо сберегательных продуктов. Вклады и накопительные счета вновь стали центром внимания частных инвесторов, а банки, стремясь удержать средства клиентов, соревнуются в ставках, бонусах и условиях.

Июль 2025 года отмечен буквально парадом «приветственных» акций, надбавок за подписки и повышенных процентов на остатки. Всё это — попытка завоевать лояльность розничного клиента, который после долгого периода «нулевых» ставок вновь может требовать реальную доходность. Перед вами — навигация по самым выгодным предложениям этого месяца. Начнем с накопительных счетов, где проценты начисляются ежедневно.

Лучшие накопительные счета с начислением на ежедневный остаток

Среди финансовых инструментов, обеспечивающих свободу доступа к средствам, накопительные счета с ежедневным начислением процентов — один из наиболее привлекательных вариантов. В отличие от классических вкладов, они позволяют не фиксировать деньги на весь срок, но при этом получать ощутимую доходность. В июле 2025 года на рынке выделяются пять особенно выгодных предложений.

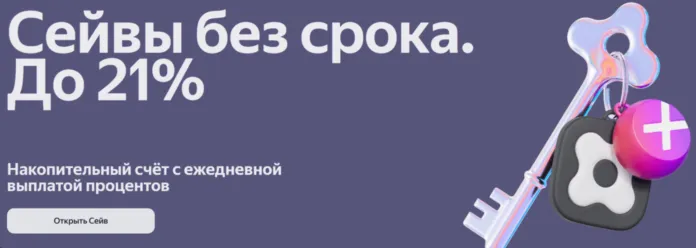

«Сейв» от Яндекс Банка

Первое место по доходности занимает счёт «Сейв» от Яндекс Банка, который предлагает ставку 21% годовых в течение первых 62 дней после открытия. Главное условие — активная подписка «Яндекс Плюс». По завершении акционного периода ставка снижается до 16%. Ограничение по сумме — 10 млн рублей. Проценты начисляются ежедневно с капитализацией. Пользователь может открыть до 10 таких счетов, каждый из которых можно оформить с индивидуальным названием и цветом интерфейса. Деньги можно пополнять и снимать в любое время без потери процентов. Сумма до 1,4 млн ₽ застрахована через АСВ. Это счёт для тех, кто ценит гибкость и уже пользуется сервисами экосистемы Яндекса.

Накопительный счёт от Финам Банка

На втором месте — накопительный счёт от Финам Банка, где новым клиентам доступны 22% годовых на первые два месяца. После этого ставка сохраняется на уровне 21%, что делает предложение одним из стабильных в сегменте. Однако, чтобы получить эти условия, потребуется оформить платный пакет услуг (стоимость от 100 рублей в месяц) и совершать покупки на сумму от 10 тысяч рублей. Сумма вклада не должна превышать 1,5 млн рублей. Проценты начисляются ежемесячно. Банковская страховка работает в пределах 1,4 млн рублей. Это предложение для тех, кто готов следовать активной клиентской модели и не против привязки к банковским продуктам.

«МТС Счёт» от МТС Банка

Третье предложение — «МТС Счёт» от МТС Банка. Здесь также действует ставка 21% на первые два месяца. Затем доходность зависит от трат по карте: если вы тратите более 10 тысяч рублей в месяц — ставка сохраняется на уровне 14,5%, при меньших расходах снижается до 5%. Максимальная сумма под высокую ставку — 2 млн рублей (5 млн для премиальных клиентов). Условия привлекательны своей простотой: счёт можно открыть без визита в офис, проценты выплачиваются ежемесячно, а накопления застрахованы в рамках стандартной системы.

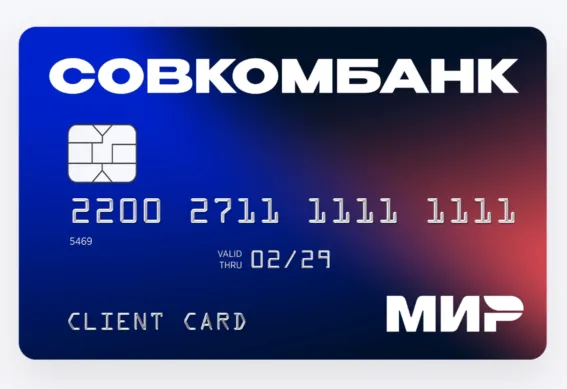

Дебетовая карта с процентом на остаток от Совкомбанка

На четвёртом месте — дебетовая карта с процентом на остаток от Совкомбанка. При ежемесячных тратах от 10 тысяч рублей клиенту начисляют 20% годовых на остаток до 400 тысяч рублей. Карта оформляется онлайн, обслуживание и снятие наличных — бесплатные. Проценты начисляются ежедневно, что делает карту удобным инструментом не только для хранения, но и для повседневных расчётов. Важно, что при невыполнении условия по расходам проценты не начисляются, поэтому предложение подходит тем, кто активно пользуется картой.

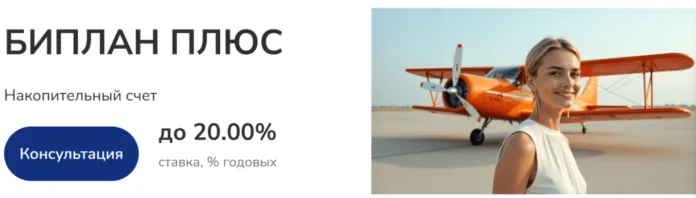

«БиПлан Плюс» от ББР Банка

Замыкает пятёрку лидеров накопительный счёт «БиПлан Плюс» от ББР Банка. Базовая ставка составляет 19,6%, но при тратах по карте от 50 тысяч рублей она повышается до 21,25%, а при расходах от 150 тысяч — до 21,5%. Проценты начисляются ежемесячно в два этапа: сначала по базовой ставке, затем — по дополнительной, если выполнены условия по безналичным расходам. Максимальная сумма — до 5 млн рублей. Для получения повышенной ставки важно, чтобы счёт был открыт первым и не было аналогичных ранее. Подойдёт тем, кто готов тратить активно и рассчитывает на возврат части денег в виде процентов.

Сравнительная таблица: накопительные счета с начислением на ежедневный остаток

Банк | Ставка (макс) | Срок действия промо | Условия для промо-ставки | Лимит по сумме | Выплата процентов |

|---|---|---|---|---|---|

Яндекс Банк | 21% | 62 дня | Подписка «Яндекс Плюс», новый клиент | до 10 млн ₽ | Ежедневно |

Финам Банк | 22% | 2 месяца | Новый клиент, пакет услуг, траты от 10К | до 1,5 млн ₽ | Ежемесячно |

МТС Банк | 21% | 2 месяца | Новый клиент, без вкладов/НС 90 дней | до 2 млн ₽ (5 млн для премиум) | Ежемесячно |

Совкомбанк | 20% | Без срока | Траты от 10К в месяц | до 400 тыс ₽ | Ежедневно |

ББР Банк | 21,5% | Без срока | Траты от 150К в месяц | до 5 млн ₽ | Ежемесячно |

Газпромбанк | 19,5% | 2 месяца | Подписка «Газпром Бонус Плюс» или Премиум | до 1,5 млн ₽ | Ежемесячно |

БКС Банк | 19% | 3 месяца | Траты по карте от 10К | до 10 млн ₽ | Ежемесячно |

Металлинвестбанк | 19% | 2 месяца | Новый клиент, без вкладов/НС 90 дней | Не указано | Ежемесячно |

Совкомбанк (Копилка) | 19% | 3 расчётных периода | При первом открытии | до 1,5 млн ₽ | Ежемесячно |

РСХБ | 19% | 3 месяца | Без вкладов/НС 30 дней | до 3 млн ₽ | Ежемесячно |

Дом.РФ | 18,7% | 3 месяца | Без условий | Без ограничений | Ежемесячно |

Зенит | 18,5% | Без срока | Без условий | до 100 тыс ₽ | Ежемесячно |

ВТБ «Счёт» | 18% (с 03.07) | 3 месяца | Без вкладов/НС 180 дней или остатка < 1К | до 1 млн ₽ (до 10 млн для привилегии) | Ежемесячно |

Лучшие накопительные счета с начислением на минимальный остаток

В отличие от счетов с ежедневным начислением процентов, продукты с расчётом на минимальный остаток за месяц ориентированы на тех, кто склонен копить и не совершает регулярных трат. Такие счета становятся выгодными, если вы планируете держать сумму без движения в течение месяца — тогда банк берёт за основу самый низкий баланс и начисляет проценты на него.

22% годовых от Банк Санкт-Петербург (БСПБ)

Лидером среди подобных продуктов в июле выступает Банк Санкт-Петербург (БСПБ). Он предлагает впечатляющие 22% годовых в течение двух месяцев. Главное условие — ежемесячные траты от 10 000 рублей. Ставка действует на сумму до 1,5 млн ₽. Проценты начисляются на минимальный остаток в течение календарного месяца и выплачиваются в последний его день. Промо-ставка доступна только новым клиентам, открывающим первый накопительный счёт в банке. Преимущество — абсолютная прозрачность: никаких скрытых условий и понятный срок действия бонуса.

20,5% годовых от Газпромбанка

Второе место занимает Газпромбанк с базовым накопительным счётом, где ставка в первые два месяца достигает 20,5% годовых. Условие простое: отсутствие активных вкладов или накопительных счетов в течение 90 дней. Лимит — до 1,5 млн ₽. Важно, что проценты здесь также начисляются на минимальный остаток. Открытие — только онлайн. Дополнительно действует премиальный тариф с доходностью 21,5% до 10 млн ₽, но уже при платной подписке «Привилегии Премиум».

«АльфаСчёт» от Альфа-Банка

На третьем месте — Альфа-Банк с «АльфаСчётом», где клиент получает 20% годовых на минимальный остаток в течение двух месяцев. Важно, чтобы в последние 180 дней у вас не было накопительных счетов или нулевых остатков. Максимум для стандартных клиентов — 1,5 млн ₽, для владельцев пакета Alfa Only — до 10 млн ₽. Выплата процентов происходит в последний день месяца. По завершении промо-ставки процент зависит от трат по карте — от 4% до 18%.

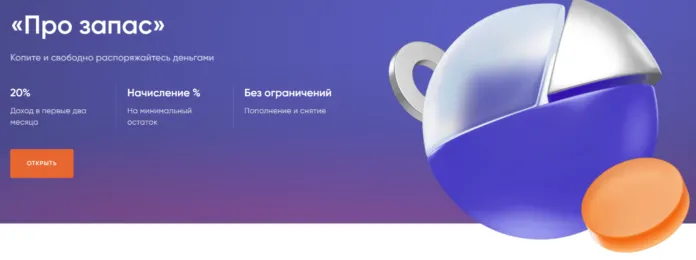

«Про запас» от ПСБ

Четвёртым идёт ПСБ с продуктом «Про запас», предлагающим 20% годовых на первые два месяца. Начисление также происходит на минимальный остаток. Условия лояльные: достаточно не иметь активных вкладов или накопительных счетов за последние 90 дней. Сумма — до 10 млн ₽. Все операции можно совершать онлайн. Продукт интересен прежде всего тем, кто хочет хранить крупную сумму без движений и получать максимальный доход без дополнительных трат.

20% годовых от Дальневосточного банка

Замыкает пятёрку Дальневосточный банк, предлагающий 20% годовых, которые складываются из базовой ставки 16%, надбавки за новые счета и дополнительного бонуса за траты по карте от 15 000 ₽. Начисление — на минимальный остаток за месяц. Условия гибкие: счёт можно открыть на любую сумму, а траты позволяют увеличить ставку до 21%. Для получения надбавки счёт должен быть открыт новым клиентом, то есть при отсутствии аналогичных продуктов в течение 90 дней.

Сравнительная таблица: накопительные счета с начислением на минимальный остаток

Банк | Ставка (макс) | Срок действия промо | Условия для получения | Лимит по сумме |

|---|---|---|---|---|

БСПБ | 21,5% | 2 месяца | Новый клиент, траты от 10К/мес | до 1,5 млн ₽ |

Газпромбанк | 20,5% | 2 месяца | Без вкладов/НС 90 дней, остаток ≥ 100 ₽ | до 1,5 млн ₽ |

Газпромбанк (Премиум) | 21,5% | 3 месяца | Подписка «Привилегии Премиум» | до 10 млн ₽ |

Альфа-Банк | 20% | 2 месяца | Без НС/вкладов или остатка > 0₽ за 180 дней | до 1,5 млн ₽ (до 10 млн ₽ с пакетом Alfa Only) |

ПСБ | 20% | 2 месяца | Без НС/вкладов 90 дней | до 10 млн ₽ |

Дальневосточный банк | 20% (до 21%) | Без срока | Без НС 90 дней, траты по карте от 15К | Без ограничений |

Ozon Банк | 20% | 2 расч. периода | Один раз, без повторного открытия | Не указано |

Лучшие вклады июля 2025 года

В разгар лета банки стремятся не просто удержать ликвидность, но и привлечь новых вкладчиков — особенно в онлайн-каналах. На фоне высокого уровня ключевой ставки срочные вклады снова стали реальной альтернативой накопительным счетам. Главное преимущество — предсказуемость: клиенту не нужно выполнять дополнительных условий, просто разместить деньги на срок и дождаться дохода. Среди всех предложений июля особенно выделяются следующие пять.

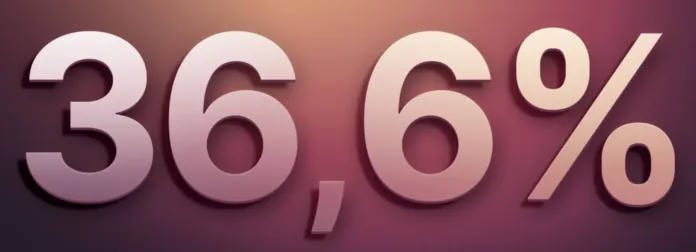

36,6% годовых от Финам

На первом месте — Финам с уникальной акцией «Инвестиции с гарантией», формально не вклад, но фактически — аналог с фиксированной доходностью. Бонус — 36,6% годовых на первые 30 дней размещения средств от 300 тыс. до 3 млн ₽. Деньги можно оставить как на счёте, так и вложить в список утверждённых бумаг. Премия начисляется ежедневно, выплачивается по завершении 60 дней. Инструмент не для всех, но однозначно — самый доходный в июле.

До 31% годовых от АК Барс Банка

Второе место — у АК Барс Банка, предлагающего по вкладу «Жаркий процент» ставку до 31% годовых. Максимум возможен при отсутствии вкладов и счетов в банке последние 180 дней. Срок — 91 день, сумма — от 10 000 до 50 000 ₽. Пополнение и досрочное снятие исключены, ставка фиксирована, проценты выплачиваются в конце срока. Условия жёсткие, зато ставка — рекордная для традиционного вклада.

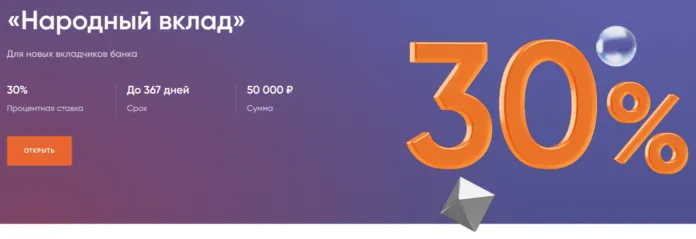

«Народный вклад» от ПСБ

Третье место занимает «Народный вклад» ПСБ, предлагающий 30% годовых сроком до 367 дней. Предложение строго для новых клиентов, не имевших вкладов или НС в банке за последние полгода. Минимальная сумма — 50 000 ₽. Пополнения и частичного снятия нет, проценты — в конце срока. Пролонгация не предусмотрена. Оформить можно онлайн.

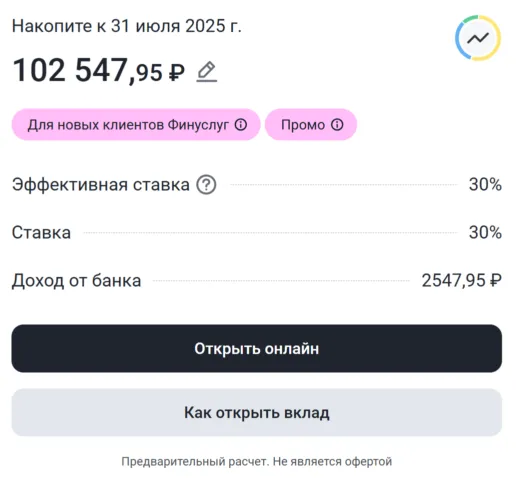

«Надёжный Промо» от Дом.РФ

Четвёртое место — у вклада «Надёжный Промо» от Дом.РФ (через платформу Финуслуги). Ставка 30% годовых на 1 месяц, сумма — от 10 000 до 100 000 ₽. Пополнение, снятие и капитализация не предусмотрены. Вклад оформляется только один раз и исключительно онлайн. Подходит для тех, кто хочет разместить небольшую сумму на короткий срок с максимальной доходностью.

ВТБ-Вклад MiXX

Пятое предложение — «ВТБ-Вклад MiXX» со ставкой 21,5% годовых на 3 месяца. Условие — наличие подписки MiXX (от Т2), которую можно подключить независимо от оператора. Сумма — от 10 000 до 1 000 000 ₽. Проценты выплачиваются в конце срока. Вклад нельзя пополнить или закрыть досрочно без потери процентов. Активируется через мобильное приложение ВТБ.

Сравнительная таблица: все вклады на июль 2025 года

Банк | Ставка (годовая) | Срок | Сумма | Пополнение / Снятие | Условия участия | Выплата процентов |

|---|---|---|---|---|---|---|

Финам | 36,6% | 30 дней (акция) | 300К – 3 млн ₽ | Да / Да (частично) | Новый счёт, не был открыт за 12 мес. | Ежедневно, в конце 60 дней |

АК Барс Банк | до 31% | 91 день | 10К – 50К ₽ | Нет / Нет | Без вкладов/счетов 180 дней | В конце срока |

ПСБ | 30% | до 367 дней | 50К ₽ | Нет / Нет | Новый клиент, без вкладов 180 дней | В конце срока |

Дом.РФ (Финуслуги) | 30% | 1 месяц | 10К – 100К ₽ | Нет / Нет | Новый клиент, только 1 раз | В конце срока |

Дом.РФ (Финуслуги) | 25% | 1 месяц | 10К – 500К ₽ | Нет / Нет | Новый клиент | В конце срока |

МКБ (Финуслуги) | 23% | 3 месяца | 10К – 1 млн ₽ | Нет / Нет | Без условий | В конце срока |

ВТБ | 21,5% | 3 месяца | 10К – 1 млн ₽ | Нет / Нет | Подписка MiXX от Т2 | В конце срока |

Т-Банк | до 20% | 2–24 мес. | от 50К ₽ | Да / Да | Без условий, ставка выше при «непополняемом» | Ежемесячно |

МКБ | 20% | 3 месяца | 10К – 3 млн ₽ | Нет / Нет | Траты по карте МКБ от 10К | Ежемесячно |

Финуслуги / Дом.РФ | 22% | 181 день | 10К – 500К ₽ | Нет / Нет | Только через платформу | В конце срока |

Заключение

Лето 2025 года выдалось жарким не только по температуре, но и по финансовой конкуренции. Банки — как федеральные гиганты, так и региональные игроки — предлагают рекордные за последние годы условия. Ставки в районе 20% уже не выглядят сенсацией, а скорее становятся нормой на фоне высоких инфляционных ожиданий и дорогих денег в экономике.

Выбор между вкладом и накопительным счётом сегодня зависит не только от ставки, но и от вашей финансовой дисциплины. Если вы готовы заморозить средства и не нуждаетесь в оперативном доступе к ним — выбирайте вклад с максимальной ставкой. Если же деньги нужны «под рукой», а вы готовы выполнять условия по тратам — накопительный счёт с ежедневным или минимальным начислением может принести не меньший доход. Главное — читать условия, понимать ограничения и выбирать то, что работает именно для вас.

Лучшие накопительные счета и вклады в июле 2025 года

Какие вклады приносят 30%? Где дают 21% по накопительному счёту? Мы собрали лучшие предложения июля: с таблицами, пояснениями и подводными камнями. Всё, что нужно знать о сбережениях в 2025 году — в одном материале.

FAQ

Из-за высокой ключевой ставки ЦБ и растущей инфляции банки вынуждены конкурировать за розничные средства. Это стимулирует рост ставок по вкладам и накопительным счетам, особенно в рамках краткосрочных акций.

Если вы готовы не трогать деньги весь срок — вклад даст максимальную ставку. Если важен доступ к средствам — выбирайте накопительный счёт, но учитывайте условия (траты, лимиты, подписки).

Проценты начисляются на самую маленькую сумму, которая была на счёте в течение месяца. Если вы снимали средства, итоговый доход будет ниже.

Зависит от банка. Например, Яндекс Банк разрешает до 10 «Сейвов», а Газпромбанк — только один с промо-ставкой. Всегда читайте мелкий шрифт в условиях.

Да, если доход по всем вкладам/счетам за год превысит необлагаемый лимит (рассчитывается по ставке ЦБ × 1 млн ₽). С суммы сверх лимита придётся уплатить 13% или 15%.

Пока без коментариев

Будьте первым, кто поделится своими мыслями об этом бонусе